政府の保障事業とは

ひき逃げされて相手の車が不明の場合や、自賠責保険(共済)をつけていない自動車(無保険車)が加害車両となった場合、負傷したり死亡したりした被害者は、基本的に自賠責保険(共済)では救済されません。このような被害者で、加害者側から賠償を受けられない場合などには、政府の保障事業に請求することができます。

政府の保障事業は、自賠責保険の補償と異なる点があります

政府の保障事業は、被害者が受けた損害を国(国土交通省)が加害者にかわって塡補(立替払い)する制度です。支払限度額は自賠責保険(共済)と同じですが、次のような点が自賠責保険(共済)とは異なります。

- 請求できるのは被害者のみです。加害者から請求はできません。

- 被害者に支払った後、政府が加害者に求償します。

- 健康保険、労災保険などの社会保険による給付額(給付を受けるべき額を含みます)があれば、その金額は差し引いて支払います。

なお、請求の窓口は損害保険会社(組合)ですので、詳細については損害保険会社(組合)におたずねください(一部取扱いのない保険会社もあります)。

当機構で作成している

「政府の保障事業のご案内」[5,581KB]

「政府の保障事業のご案内」では、政府の保障事業に請求できる損害の範囲や請求方法などを分かりやすくまとめています。こちらもあわせてご覧ください。

(注)「介護保険の保険者番号及び被保険者番号が記載された書類等をご提出いただく際のお願い」および「旧氏を用いたご請求について」[127KB]

当機構では、政府の保障事業にかかる損害調査を行っています

政府は、保障事業の業務のうち、保障金の支払額の決定以外の業務(支払請求の受理・損害額に関する調査・保障金の支払い等)を、損害保険会社(組合)に委託しています。【自動車損害賠償保障法第77条第1項・同施行令第22条】

そのうち損害額に関する調査に係る業務は当機構に再委託されています。

交通事故にあってからお支払いまでの流れを説明します

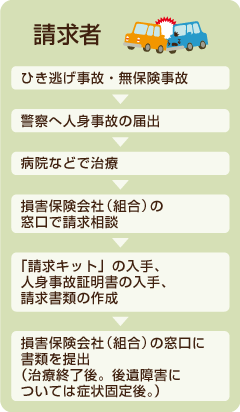

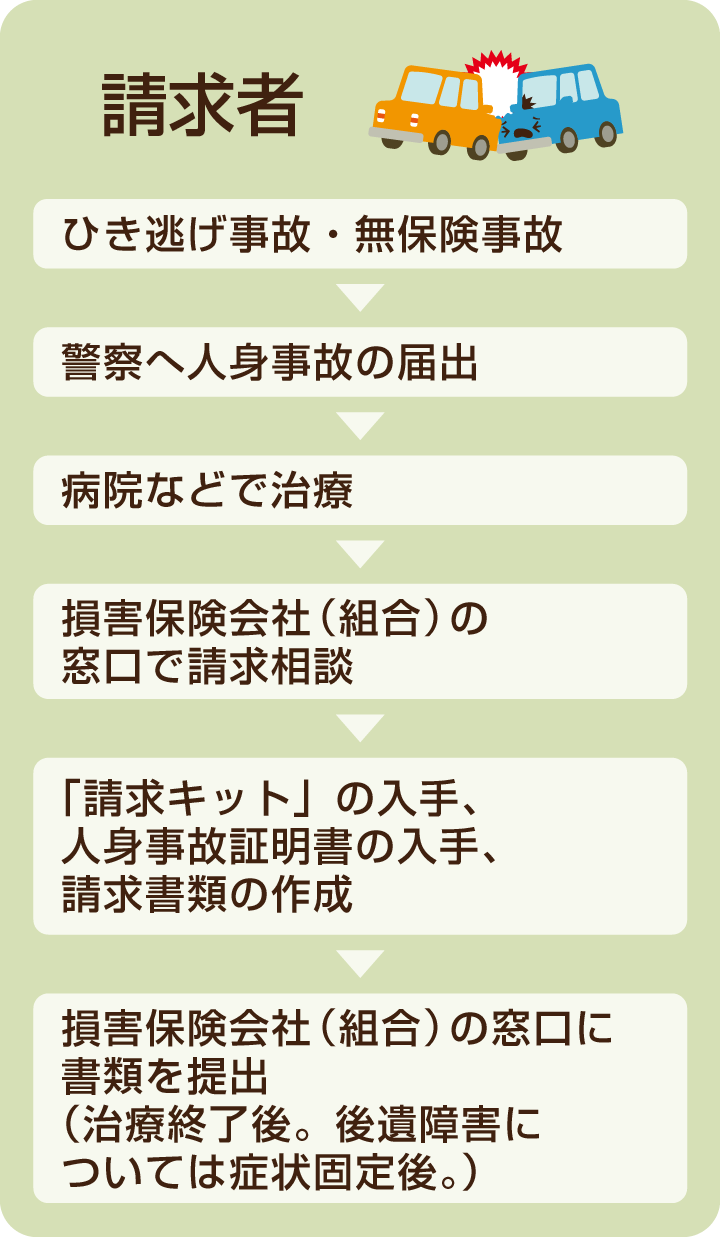

(1)請求まで

ひき逃げ事故・無保険事故にあいましたら、まず警察に人身事故の届出をしてください。

その後、病院などで治療し、治療終了後に政府の保障事業に請求できますので、事前に損害保険会社(組合)の窓口で「政府の保障事業 請求キット」(以下「請求キット」)を入手してください。なお、「請求キット」はこちらからも入手することが出来ます。

請求にあたっては、「請求キット」に入っているひな形を利用して請求書類を作成いただくとともに、各発行者・作成者から必要書類(人身事故証明書、診断書等)を入手してください。

書類の書き方などのご相談や、請求書類の提出は損害保険会社(組合)の窓口にお願いします。なお、一旦請求すると請求書類は原則返却されません。必要な方はあらかじめコピーを取っておくことをおすすめします。

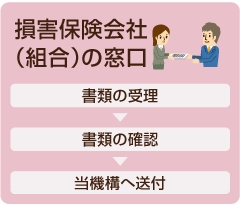

(2)受付

損害保険会社(組合)の窓口で受け付けられた書類は当機構に送られます。

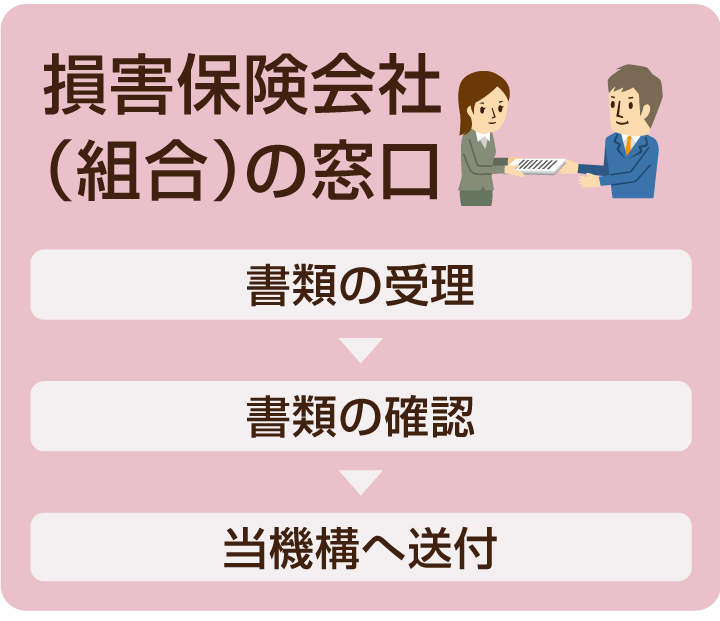

(3)調査

当機構では事故状況の調査と損害額(治療費)などの調査を行います。

請求者には、当機構から書類内容の確認や追加書類の依頼を文書や電話などで行う場合もありますので、ご協力をお願いします。

当機構での調査が完了すると、請求関係書類と調査結果は国土交通省に送られます。

(4)審査・決定

国土交通省において、関係先への最終確認・調査が行われ、支払額が審査・決定されます。

(5)支払い

国土交通省にて決定がなされますと、損害保険会社(組合)から請求者に支払われます。

政府の保障事業の請求に関する相談と「請求キット」の入手・請求書類を提出できる損害保険会社(組合)をご案内します

※保険代理店では受付しておりません。直接、以下のいずれかの損害保険会社(組合)にお問い合わせください。

損害保険会社(組合)一覧

- あいおいニッセイ同和損害保険株式会社

- AIG 損害保険株式会社

- 共栄火災海上保険株式会社

- セコム損害保険株式会社

- 損害保険ジャパン株式会社

- SOMPOダイレクト損害保険株式会社

- 大同火災海上保険株式会社

- Chubb 損害保険株式会社

- 東京海上日動火災保険株式会社

- 日新火災海上保険株式会社

- 三井住友海上火災保険株式会社

- 明治安田損害保険株式会社

- 楽天損害保険株式会社

- 全国共済農業協同組合連合会

- 全国自動車共済協同組合連合会

- 全国トラック交通共済協同組合連合会

- 全国労働者共済生活協同組合連合会

<50音順>(2026年1月1日現在)

損害保険会社(組合)への連絡はこちらをご覧ください

(国土交通省のページ内、「請求の受付窓口」に連絡先が掲載されています)

「請求キット」をご案内します

政府の保障事業に請求するには、「請求キット」を入手する必要があります。

損害保険会社(組合)の窓口から入手できるほか、以下からもダウンロードできます。

「請求キット」は以下の冊子①から③までの3冊です。

まずは、冊子①をお読みになり、冊子③の記入例をご参照いただきながら冊子②の書類にご記入ください。

「冊子② ご請求に関する書類」に含まれる提出書類のうち、一部の書類は画面上で入力し印刷が可能です(入力できない項目については印刷後、手書きでご記入ください)。

書類の書き方などでご不明な点は、上記の損害保険会社(組合)の窓口にお尋ねください。なお、一旦請求すると請求書類は原則返却されません。必要な方はあらかじめコピーを取っておくことをおすすめします。

請求キット

PDFを使用いただく際に一部正しく表示されないケースがあります。推奨環境についてはこちらをご覧ください。

(注)「介護保険の保険者番号及び被保険者番号が記載された書類等をご提出いただく際のお願い」および「旧氏を用いたご請求について」[127KB]