これでナットク!損害保険のカカク

このページでは、損害保険の仕組みやその価格である保険料がどのように決まるかなど、損害保険に関する素朴な疑問について「ナットク!」いただけるようにQ&A形式でまとめています。

また、自賠責保険・自動車保険・火災保険・地震保険・傷害保険の概要や保険金の支払いの状況のほか、損害保険マーケットを取り巻く環境に生じている変化や、こうした環境変化によって保険金の支払いにどのような影響が生じているのかについてもまとめています。

それぞれの保険について、より詳細にまとめた「自動車保険の概況」「火災保険・地震保険の概況」「傷害保険の概況」もございます。こちらもご覧ください。

1 損害保険と保険料

| Q保険ってどういう仕組みなの? |

|---|

保険は、多くの人が少しずつお金を出し合い、万が一のことが起こった場合に出し合ったお金で助け合うことで、少ない負担で大きな安心を得る制度です。 具体的には、将来事故が発生したときの補償を得るために、保険契約者が保険会社に保険料を支払います。そして、事故により損害が発生したときに、保険契約者など被害に遭われた方に保険会社から保険金が支払われます。 |

| Q損害保険にはどのようなものがあるの? |

|---|

損害保険には、くるまの保険、すまいの保険、からだの保険など、さまざまな種類があります。

|

| Q損害保険の価格(保険料)は、一般的な商品の価格とどのように違うの? |

|---|

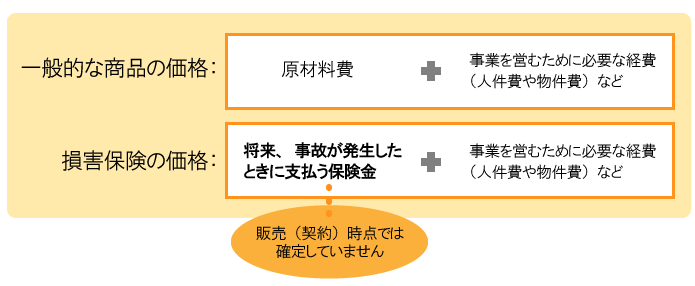

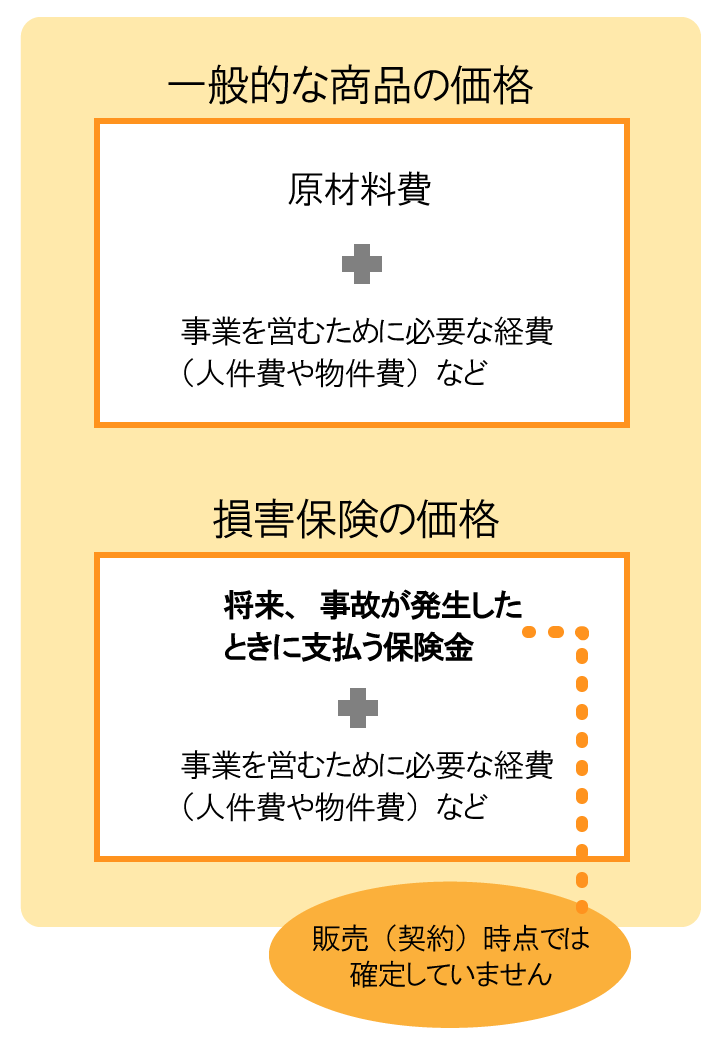

損害保険の価格である保険料は、主に「将来、事故が発生したときに支払う保険金」に充てられますが、保険を販売(契約)する時点ではあらかじめ支払う保険金が確定していないという点で、一般的な商品とは異なります。

|

| Qなぜ保険料は変わるの? |

|---|

保険料は、保険会社にとって収入にあたる保険料と支出にあたる保険金や経費などが均衡するように決められます。そのため、保険金や経費などが多くなると見込まれる場合に、保険料が引き上げられます。逆に、保険金や経費などが少なくなると見込まれる場合に、保険料が引き下げられます。 |

| Qどうやって保険料が決まるの? |

|---|

保険を販売(契約)する時点では、事故がどの程度発生するのか、また、事故が発生したときに支払う保険金がどの程度の金額になるのかわからないため、過去の保険データをもとに、科学的手法を用いて、将来の事故の支払額を計算することによって、将来の保険金の支払いに過不足がないように保険料を算出します。 具体的には、過去の保険料・保険金などのデータをもとに、将来の保険金の支払いに影響を及ぼし得る要素(例えば交通事故の傾向、消費税率の変更など)を考慮し、保険料を算出します。 ただし、自然災害については、その発生は年度ごとの変動が大きく、大規模な自然災害については発生頻度が何十年、何百年に一度となるものがあります。このため、将来の自然災害による損害額を予測し、適切な保険料を算出するには、これまでに観測、蓄積されたデータ量では必ずしも十分とはいえません。そのため、自然災害による損害を補償する地震保険などでは、シミュレーションを利用し、保険料を算出します。 |

2 自賠責保険

| Q自賠責保険ってどのようなときに支払われるの? | ||||||||

|---|---|---|---|---|---|---|---|---|

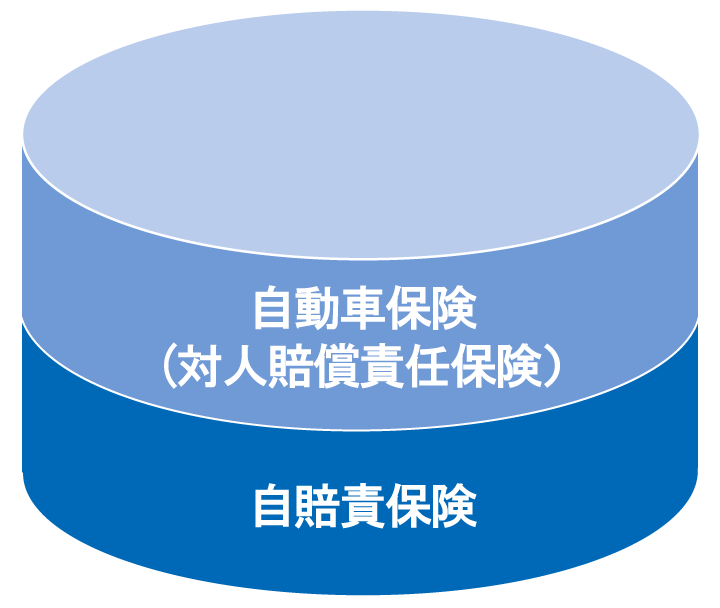

自賠責保険は、自動車損害賠償保障法(自賠法)で契約が義務付けられている保険で、自動車事故で他人を死傷させ、損害賠償責任を負った場合に保険金が支払われます。 また、自賠責保険では、加害者(被保険者)が損害賠償金を支払った上で契約保険会社に保険金請求を行うほか、被害者が直接、契約保険会社に損害賠償額の請求を行うこともできます。 くるまの保険 ─ 自賠責保険と自動車保険の関係 くるまの保険には、大きく分けて自賠責保険と自動車保険があります。 自賠責保険では、法令で、支払われる保険金の上限額が定められています。 自動車保険のうち、対人賠償責任保険は、自賠責保険と同様に、他人を死傷させた場合の損害賠償責任を補償する保険です。支払われる保険金の額は、自賠責保険から支払われる額の超過部分であり、自賠責保険との関係において、上積み保険として機能しています。

自賠責保険で支払われる保険金の上限額

|

||||||||

| Qなぜ人によって保険料が違うの? |

|---|

自動車を利用する目的(自家用・事業用など)や自動車の種類(乗用・貨物、普通・小型・軽など)などにより、事故が発生する頻度や被害の程度には差があります。 このようなことから、自賠責保険では、用途・車種などによるリスクの差異に応じた区分を設けており、個々の契約者によって保険料が異なります(北海道・本州・四国・九州、これらの離島、沖縄県、沖縄県の離島によっても異なる保険料となっています)。 なお、自賠法で契約が義務付けられている自賠責保険では、その社会保障的な性格から、誰もが無理なく保険に加入することができるよう、契約者により保険料に大きな差が生じないように配慮する必要があるため、自動車保険と比較して区分が少なくなっています。 区分の例:用途・車種 自動車を利用する目的(自家用・事業用など)や自動車の種類(乗用・貨物、普通・小型・軽など)によってリスクが異なるため、用途・車種別に区分を設けています。 <例> |

| Q自賠責保険の支払動向はどうなっているの? |

|---|

3 自動車保険

| Q自動車保険ってどのようなときに支払われるの? | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

自動車保険では、一般的に、自動車事故で他人を死傷させ、損害賠償責任を負った場合や、他人の財物を壊した場合、ご自身や搭乗者が死傷した場合、ご自身の車が壊れた場合などに保険金が支払われます。

|

|||||||||||||||||||||

| Qなぜ人によって保険料が違うの? |

|---|

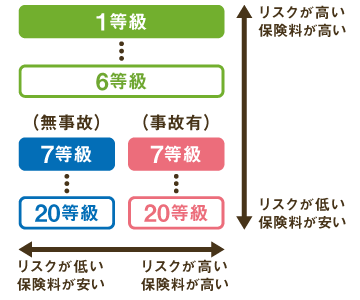

自動車を利用する目的(自家用・事業用など)や自動車の種類(乗用・貨物、普通・小型・軽など)、自動車の型式、運転者の年齢、過去の事故歴などにより、事故が発生する頻度や被害の程度には差があります。 このようなことから、自動車保険では、用途・車種、型式、年齢条件、過去の事故歴(等級)などによるリスクの差異に応じた区分を設けており、個々の契約者によって保険料が異なります。 区分の例:過去の事故歴(等級) 保険契約者の過去の無事故年数や事故件数などに応じてリスクが異なるため、区分を設けています。 なお、同じ等級であっても、前年契約で「事故がなかった契約者」と「事故があった契約者」でリスク実態が異なるため、7~20等級を細分化しています。

|

| Q自動車保険の支払動向はどうなっているの? |

|---|

|

4 火災保険

| Q火災保険ってどのようなときに支払われるの? |

|---|

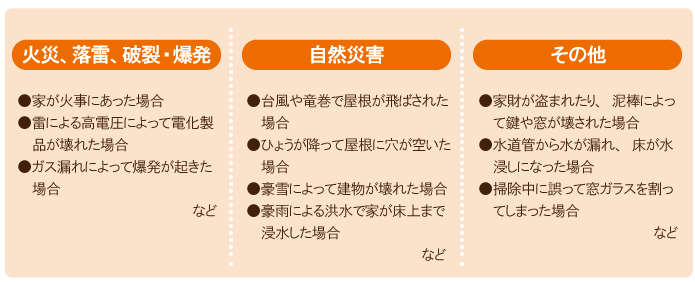

火災保険では、一般的に、火災をはじめ、落雷や破裂・爆発、風災、雪災、盗難などにより、建物や家財などが損害を被った場合に保険金が支払われます。なお、地震や噴火、またはこれらによる津波を原因として、建物や家財が被った損害は火災保険では補償されませんので、これらの補償のためには地震保険を契約する必要があります。

|

| Qなぜ建物や地域によって保険料が違うの? |

|---|

建物の構造などが異なると、火災が起きたときの燃え広がり方に差が生じるなど、被害の程度や壊れやすさのリスクが異なります。また、台風や豪雪等の自然災害が発生する頻度や被害の程度などは、地域により異なります。 このようなことから、火災保険では、建物の構造や所在地などによるリスクの差異に応じた区分を設けており、建物や地域によって保険料が異なります。 区分の例:建物の構造 建物の構造に応じてリスクが異なるため、区分を設けています。

|

| Q火災保険の支払動向はどうなっているの? |

|---|

|

5 地震保険

| Q地震保険ってどのようなときに支払われるの? |

|---|

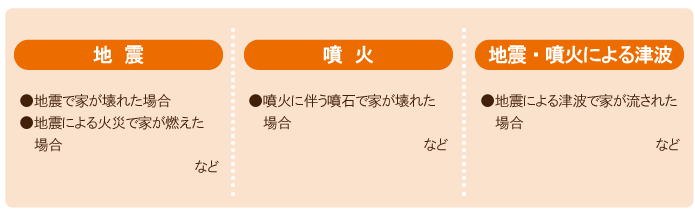

地震保険では、地震や噴火、またはこれらによる津波を原因として、建物や家財などが損害を被った場合に保険金が支払われます。なお、地震保険は、単独で加入することはできず、必ず火災保険とあわせて加入することになっています。

|

| Qなぜ建物や地域によって保険料が違うの? |

|---|

建物の構造などが異なると、地震の揺れによる損壊や火災による焼失などのリスクが異なります。また、地震発生リスクなどは地域により異なります。 このようなことから、地震保険では、建物の構造や所在地などによるリスクの差異に応じた区分を設けており、建物や地域によって保険料が異なります。 区分の例:建物の構造 建物の構造に応じてリスクが異なるため、区分を設けています。

|

| Q大きな地震が発生したら保険料は上がるの? |

|---|

地震保険の保険料の算出においては、過去の保険金の支払いに関するデータを直接的には用いていません。地震保険では、政府の地震調査研究推進本部(地震本部)が確率論的地震動予測地図(予測地図)の作成に用いた情報のうち、発生確率を除く、震源断層、地震規模、平均発生間隔といった情報(震源モデル)を基礎データとして、将来どの程度の被害が発生しうるかシミュレーションを行い、保険料を算出しています。このため、大規模な地震が発生し、多額の保険金の支払いがあったとしても、その後の保険料に直接影響を及ぼすものではありません。 なお、大規模地震の発生により、予測地図の震源モデル等に見直しがあった場合には、保険料に影響することがあります。 |

| Q予測地図ってどういうものなの? |

|---|

予測地図とは、将来どこでどの程度の規模・確率で地震が発生するかを想定した上で、日本各地がどの程度の強さ・確率で揺れるのかを計算し、その分布を地図に示したものです。地震本部が公表しているもので、地震保険の保険料算出のほかにも、例えば広域の防災計画などの面で、広く用いられています。 予測地図の詳細につきましては、地震本部ウェブサイト(https://www.jishin.go.jp)をご参照ください。 |

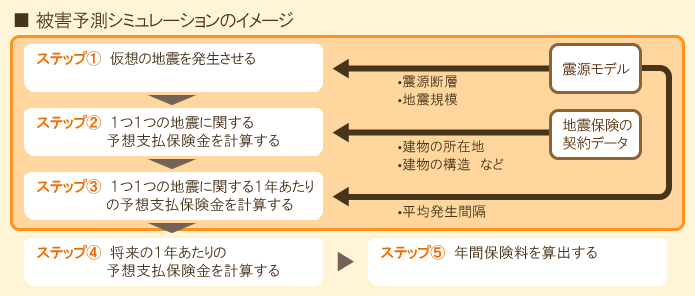

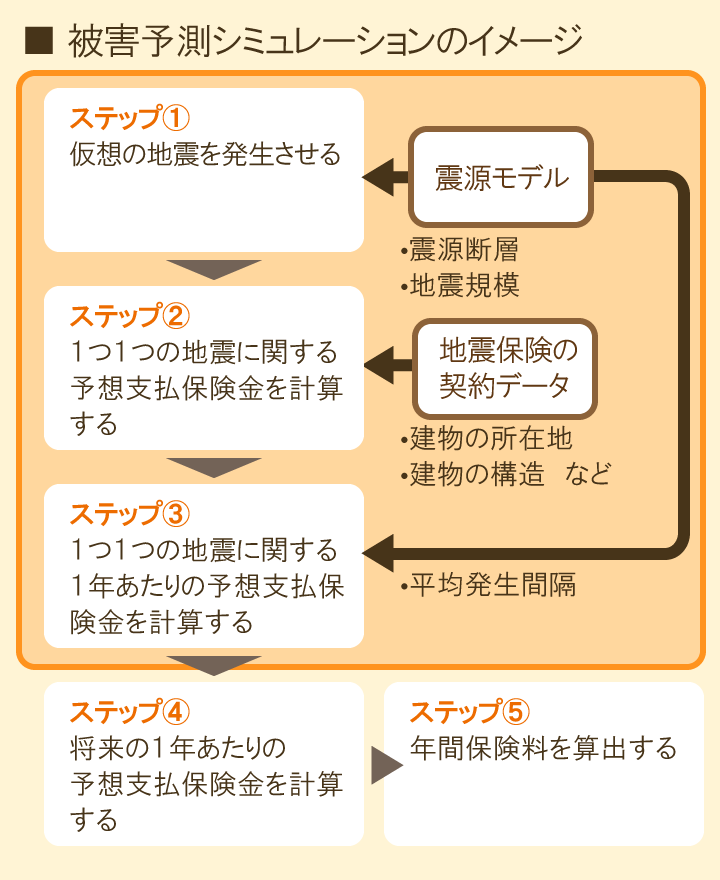

| Q地震保険は予測地図を使うみたいだけど、具体的にはどうやって保険料が決まるの? |

|---|

地震保険では、次のステップ①~④の被害予測シミュレーションを行った上で、ステップ⑤により保険料を算出します。 なお、大規模地震の発生により、予測地図の震源モデル等に見直しがあった場合には、保険料に影響することがあります。 ステップ① 震源モデルにおける震源断層、地震規模を用いて、どこがどの程度揺れるか、どこまでどの程度の規模の津波が押し寄せるかなどを、計算します。 ステップ② 現在の地震保険の契約データに基づき、ステップ①の各地震が発生したときに、どの程度の保険金が支払われるか計算します。 ステップ③ 震源モデルにおける各地震の平均発生間隔を用いて、1年あたりの予想支払保険金を計算します。例えば、2000年に一度発生する地震であれば、ステップ②の計算結果に1/2000をかけます。 ステップ④ ステップ①~③の計算を全ての地震について行い、足し合わせて将来の1年あたりの予想支払保険金を計算します。 ステップ⑤ 将来の1年あたりの予想支払保険金を地震保険の保険金額※で除して、保険金額1,000円あたりの年間保険料を算出します。 ※支払われる保険金の上限額をいい、契約時に定めます。

|

| Q地震保険の動向はどうなっているの? |

|---|

6 傷害保険

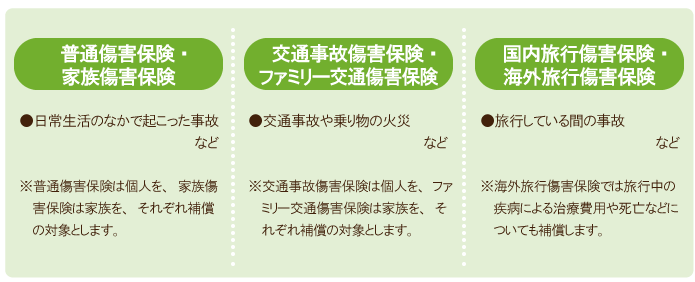

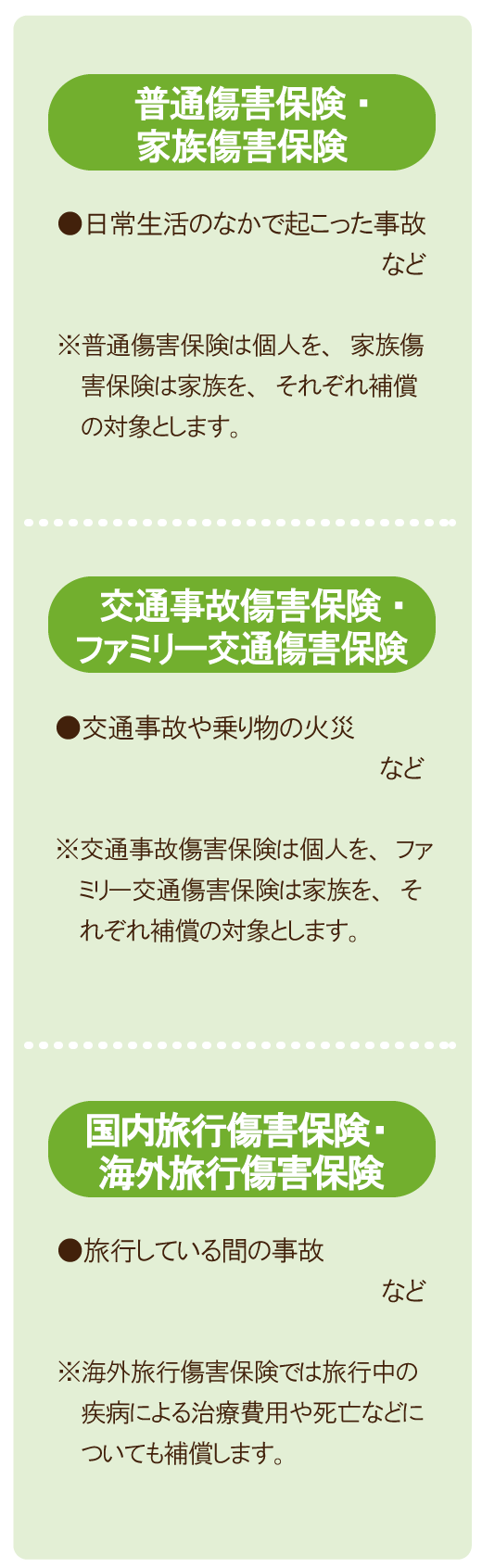

| Q傷害保険ってどのようなときに支払われるの? |

|---|

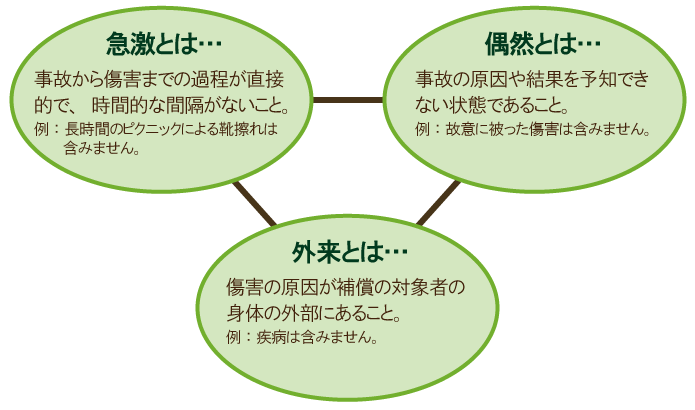

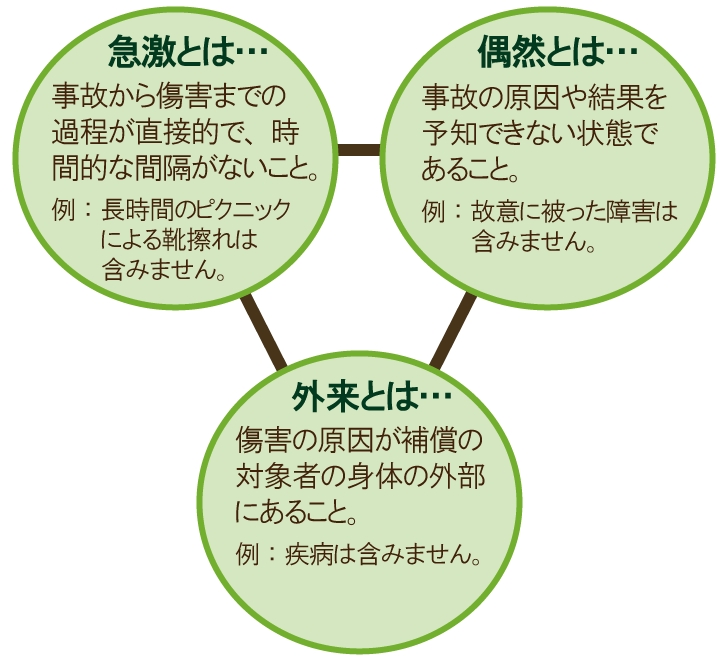

傷害保険では、一般的に、急激・偶然・外来の事故により傷害を被った結果、死亡した場合、後遺障害が生じた場合、入院・通院した場合などに保険金が支払われます。

■急激・偶然・外来の事故とは?

|

| Qなぜ人によって保険料が違うの? |

|---|

普通傷害保険および家族傷害保険では、補償の対象者がどのような職種についているかによって、傷害を被るリスクが異なります。このようなことから、これらの保険では、職種によるリスクの差異に応じた区分を設けており、個々の補償の対象者によって保険料が異なります。 また、国内旅行傷害保険や海外旅行傷害保険では、旅行期間に応じてそのリスクが異なります。このようなことから、旅行期間によるリスクの差異に応じた区分を設けており、個々の補償の対象者によって保険料が異なります。 区分の例:補償の対象者の職種 職種に応じてリスクが異なるため、区分を設けています。

|

| Q傷害保険の支払動向はどうなっているの? |

|---|