自賠責保険基準料率

自賠責保険は、法令により、基本的に全ての自動車に契約が義務付けられている保険で、自動車事故で他人を死傷させ、損害賠償責任を負った場合に保険金が支払われます。

また、自賠責保険では、加害者(被保険者)が損害賠償金を支払った上で契約保険会社に保険金請求を行うほか、被害者が直接、契約保険会社に損害賠償額の請求を行うこともできます。

自賠責保険は特に公共性の高い保険で、その内容は法令によって定められています

強制保険である

自動車を運行する場合には、基本的に全ての自動車について自賠責保険を契約しなければなりません。

支払われる保険金の額

保険会社から支払われる保険金の支払限度額が定められています。

| 損害の内容 | 支払限度額 |

|---|---|

| 死亡による損害 | 3,000万円 |

| 後遺障害による損害 | 後遺障害の程度により、75~4,000万円 |

| 傷害による損害 | 120万円 |

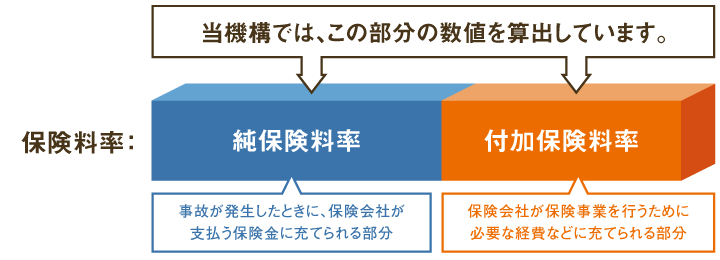

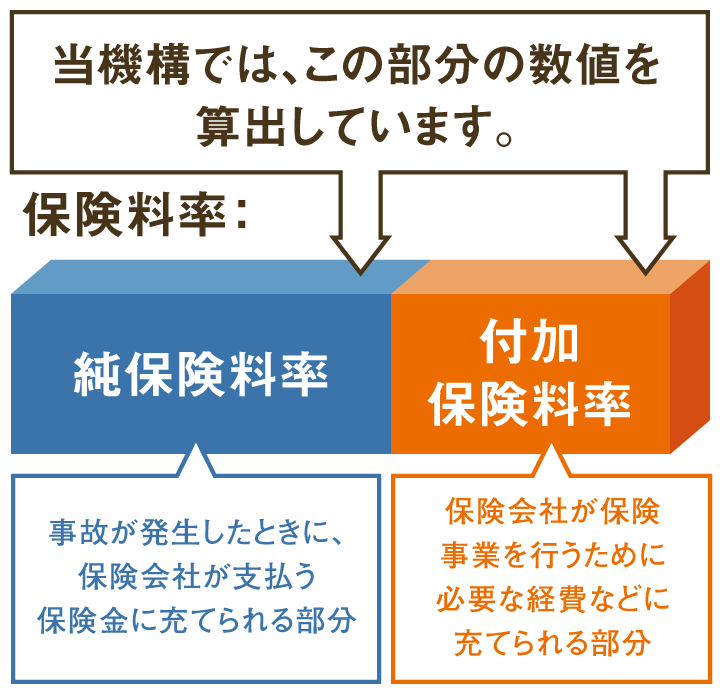

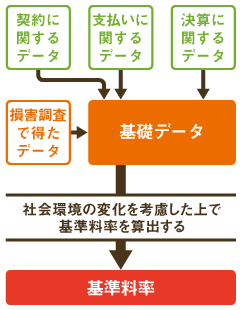

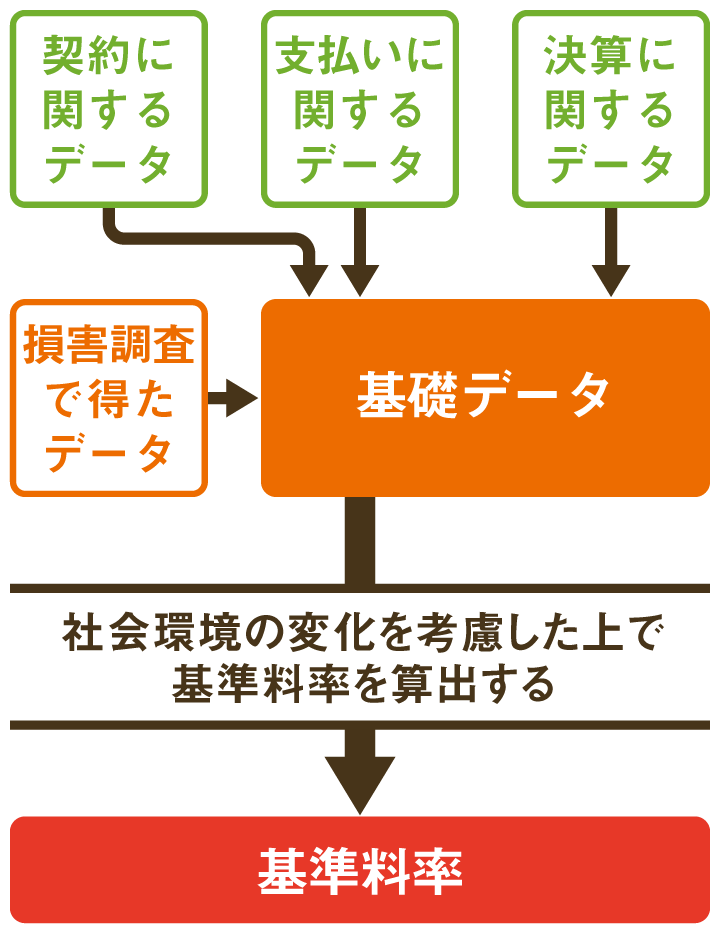

当機構では自賠責保険の基準料率を算出しています

基準料率とは、料率算出団体が算出する保険料率のことです。当機構では料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して自賠責保険の基準料率を算出し、会員保険会社に提供しています。

会員保険会社は、自社の保険料率として、当機構が算出した基準料率を使用することができ、現在、全ての会員保険会社が基準料率を使用しています。

なお、民間企業である保険会社が販売する一般的な保険には、付加保険料率の中に利潤が織り込まれています。しかし、自賠責保険は、社会政策的な側面をもつ保険であることから、その保険料率は「能率的な経営の下における適正な原価を償う範囲内でできる限り低いものでなければならない」ことが法令で規定されており、利潤や損失が生じないように算出する必要があります。

これを「ノーロス・ノープロフィットの原則」といいます。

自賠責保険基準料率ではリスクに応じた料率区分を設定しています

自動車を利用する目的(自家用・事業用など)や自動車の種類(乗用・貨物、普通・小型・軽など)などにより、事故が発生する頻度や被害の程度には差があります。

このようなことから、自賠責保険では、用途・車種などによるリスクの差異に応じた区分を設けており、個々の契約者によって保険料率が異なります(北海道・本州・四国・九州、これらの離島、沖縄県、沖縄県の離島によっても異なる保険料となっています)。

なお、法令で契約が義務付けられている自賠責保険では、その社会保障的な性格から、誰もが無理なく保険に加入することができるよう、契約者により保険料率に大きな差が生じないように配慮する必要があるため、自動車保険と比較して区分が少なくなっています。

料率区分の例:用途・車種

自動車を利用する目的(自家用・事業用など)や自動車の種類(乗用・貨物、普通・小型・軽など)によってリスクが異なるため、用途・車種別に区分を設けています。

<例>

- 自家用乗用自動車

- 軽自動車

- 営業用普通貨物自動車

- 小型二輪自動車

- 原動機付自転車 など

当機構で作成している

「自賠責保険基準料率のあらまし」[2,298KB]

「自賠責保険基準料率のあらまし」では、自賠責保険に関する仕組みや保険料の適用方法などを分かりやすくまとめています。こちらもあわせてご覧ください。

合理的な手法を用いて適正な基準料率を算出しています

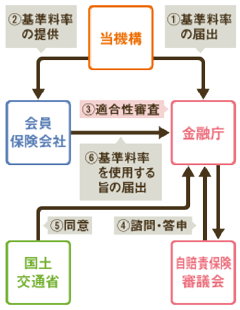

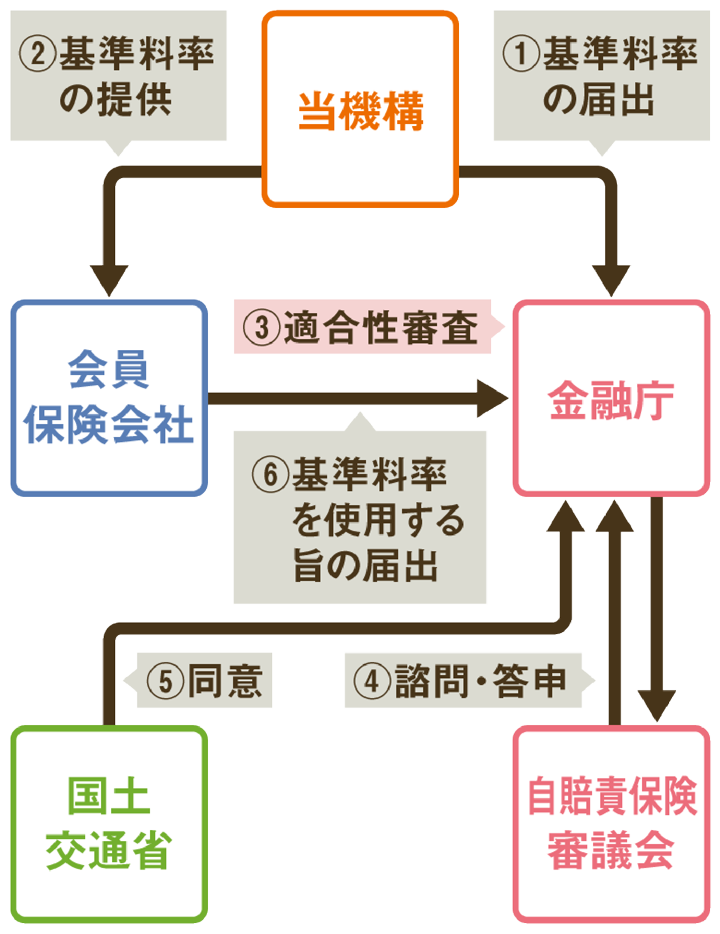

当機構では基礎データを収集し、これを分析するとともに、社会環境の変化を考慮したうえで、保険数理などの合理的な手法を用いて基準料率の算出を行っています。

その後、金融庁長官に、算出した自賠責保険基準料率の届出を行い、基準料率が「保険料率の3つの原則」および「ノーロス・ノープロフィットの原則」に適合していることについて審査を受けます。これを適合性審査といいます。

金融庁では、適合性審査のほか、自賠責保険審議会に諮問し、同審議会の審議を経て答申を受けます。また、国土交通大臣の同意を得ます。

会員保険会社は、審査期間を経過した後に、金融庁長官に基準料率を使用する旨の届出を行います。

届出を行った基準料率は、以下のように公開性・透明性の確保を図っています。

届出時の対応

- ①当機構は、金融庁長官に基準料率を届け出たときは、官報および日刊新聞の全国版に公告して、契約者をはじめ社会一般にお知らせしています。

- ②届出の内容を報道機関に情報提供し、当機構ウェブサイトにも掲出します。

- ③当機構は、本部に基準料率表および基準料率の算出の基礎資料を備え付けており、利害関係人はその内容を閲覧することができます。

審査期間経過後の対応

- ①金融庁長官は、審査期間が経過した後、届出のあった基準料率を官報に告示します。

- ②当機構は、審査期間が経過した後も、本部に基準料率表および基準料率の算出の基礎資料を備え付けており、利害関係人は内容を閲覧することができます。

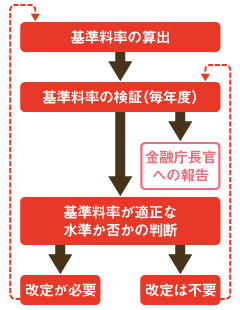

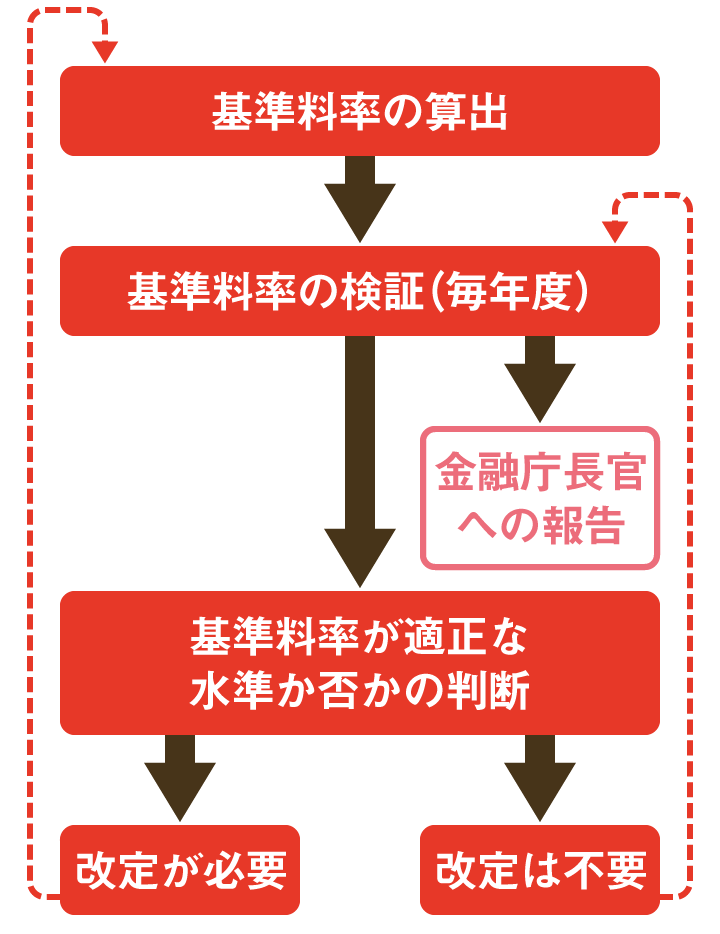

毎年度検証を行い、改定の必要があれば基準料率の改定の届出を行います

基準料率は、算出した時点では適正であっても社会環境の変化などによりリスクの実態が変化するため、いつまでも適正な水準であるとは限りません。このため、基準料率が適正な水準であるか否かについて、毎年度チェックをしており、これを「検証」といいます。この検証の結果、改定の必要があれば基準料率の改定の届出を行います。

自賠責保険基準料率水準の検証結果については、金融庁長官への報告後、毎年、自賠責保険審議会で審議が行われることになっています。

当機構が2010年度以降に届け出た基準料率表等はこちらをご覧ください。

2026年4月30日金融庁長官への届出(2026年5月21日適合性審査終了)

2024年1月17日金融庁長官への届出(2024年2月28日適合性審査終了)

[特定小型原動機付自転車の区分を新設]

2023年1月18日金融庁長官への届出(2023年1月30日適合性審査終了)

2021年1月15日金融庁長官への届出(2021年1月28日適合性審査終了)

2020年1月20日金融庁長官への届出(2020年1月30日適合性審査終了)

2017年1月17日金融庁長官への届出(2017年1月30日適合性審査終了)

2015年12月16日金融庁長官への届出(2016年3月15日適合性審査終了)

2013年1月15日金融庁長官への届出(2013年1月30日適合性審査終了)

2011年1月18日金融庁長官への届出(2011年1月31日適合性審査終了)

- ※1

- 本表の基準料率は2026年11月1日以降に保険期間の始期を有する保険契約に適用されます。

- ※2

- 本表の基準料率は2024年4月1日以降、2026年10月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※3

- 本表の基準料率は2023年4月1日以降、2026年10月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※4

- 本表の基準料率は2021年4月1日以降、2023年3月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※5

- 本表の基準料率は2020年4月1日以降、2021年3月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※6

- 本表の基準料率は2017年4月1日以降、2020年3月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※7

- 本表の基準料率は2016年4月1日以降に締結し、2017年3月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※8

- 本表の基準料率は2013年4月1日以降、2017年3月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※9

- 本表の基準料率は2011年4月1日以降、2013年3月31日以前に保険期間の始期を有する保険契約に適用されます。

これまでの自賠責保険制度・料率の変遷については、以下の資料をご覧ください。

当機構で作成している「自動車保険の概況」

「自動車保険の概況」では、自賠責保険に関する仕組みや補償内容、収支動向などについて、詳細に記載しています。こちらもあわせてご覧ください。