当機構で行う損害調査

自賠責保険に請求があった場合、請求書類に基づき、事故状況や被害者が被った損害額の詳細な調査を当機構で行います。その調査を充実させるため、当機構では地区本部・自賠責損害調査事務所を設置しています。

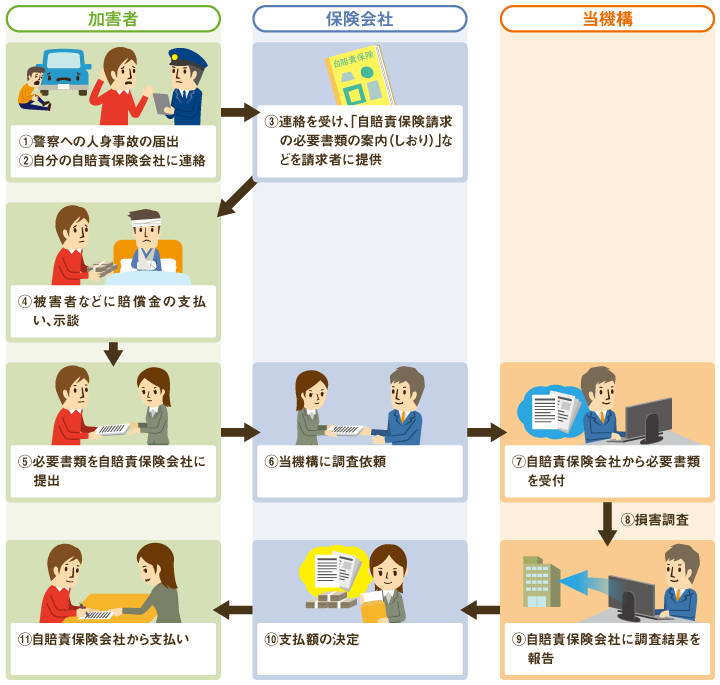

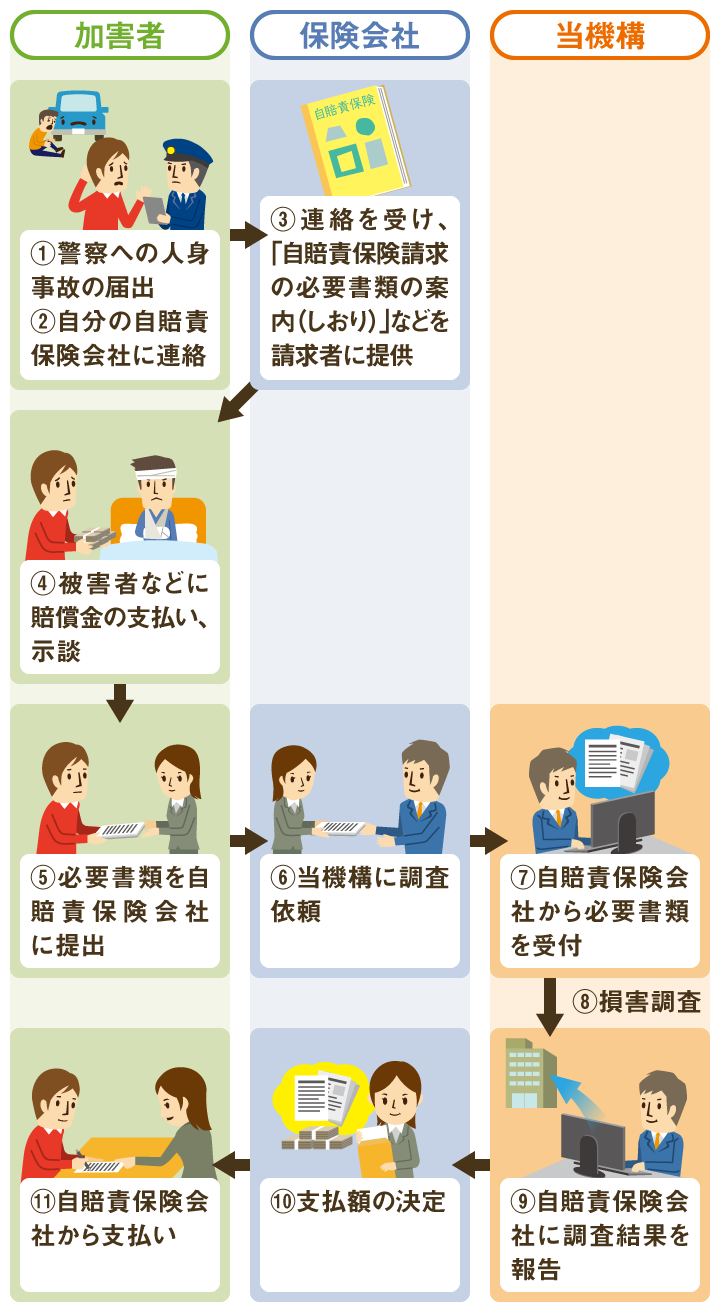

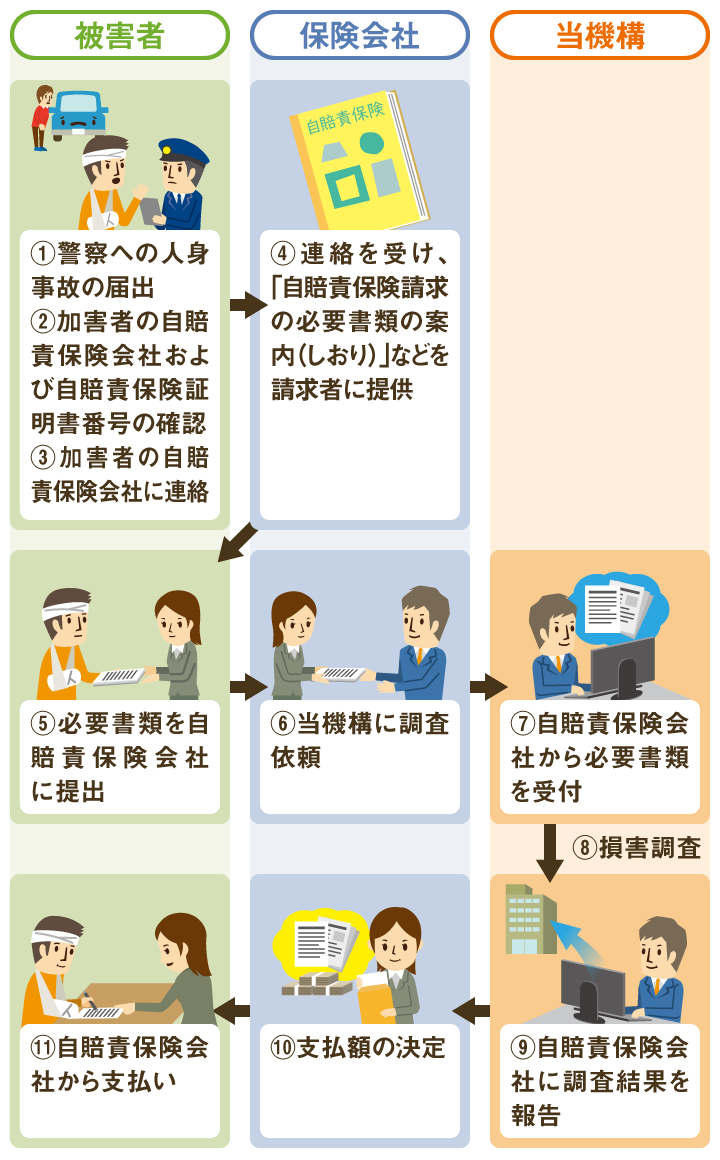

- 自賠責保険の請求の流れ

- 加害者請求の流れの詳細

- 被害者請求の流れの詳細

加害者側に任意の対人賠償責任保険の契約がある場合は、その契約保険会社等が窓口になって自賠責保険の支払分もまとめて支払う一括払制度もあります。

仮渡金

被害者は、当座の出費にあてるために、診断書等を添えて仮渡金の請求ができます。仮渡金の金額は傷害の程度によって異なります。

| 死亡事故 | ― | 290万円 |

|---|---|---|

| 傷害事故 |

|

40万円 |

|

20万円 | |

|

5万円 |

当機構で作成している

「自賠責保険(共済)損害調査のしくみ」[1,994KB]

「自賠責保険(共済)損害調査のしくみ」では、自賠責保険に請求できる損害の範囲や請求方法、当機構で行う損害調査の概要などを分かりやすくまとめています。こちらもあわせてご覧ください。

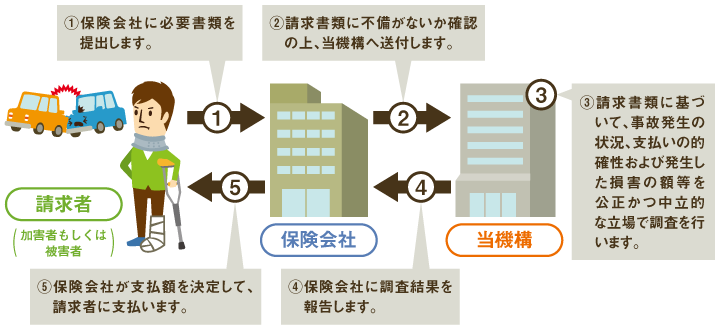

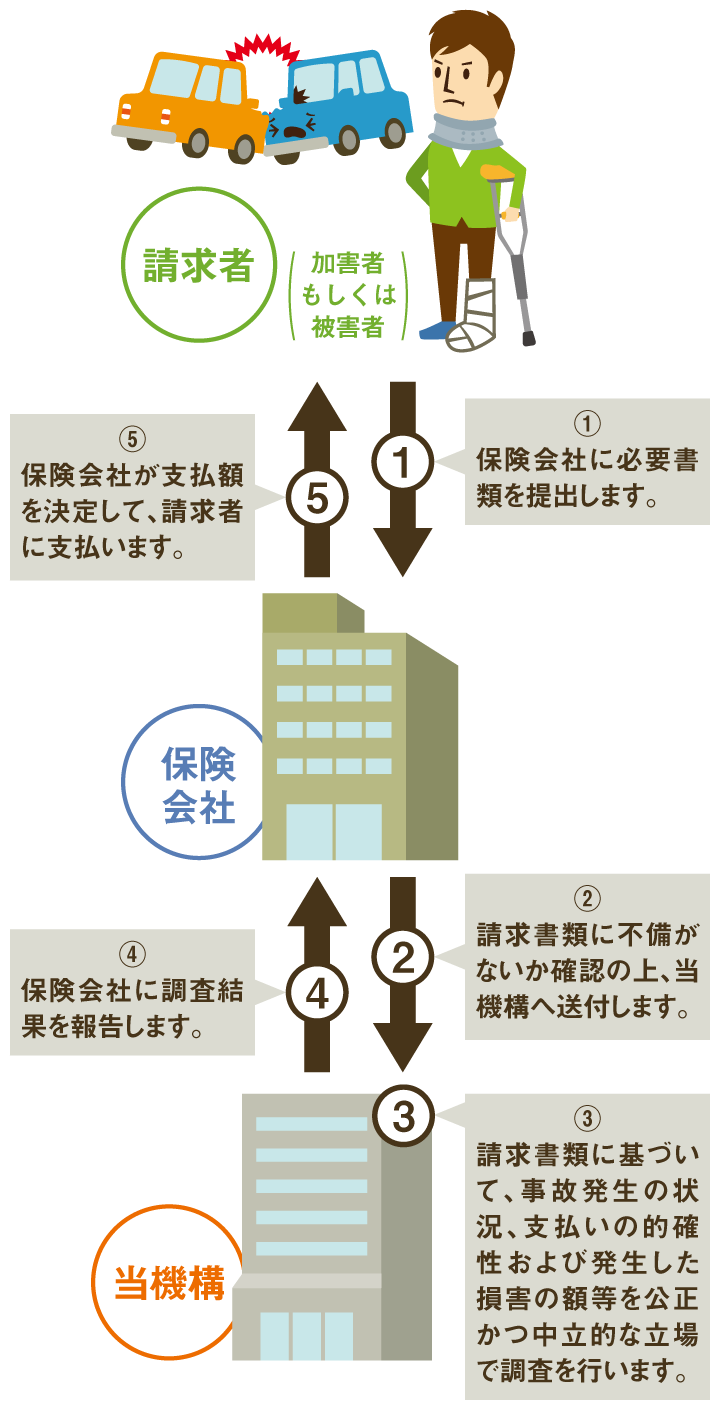

当機構では公正かつ中立的な立場で損害調査を行います

当機構では、保険会社から送付された請求書類に基づいて、事故発生状況、支払いの的確性※1および発生した損害の額などを公正かつ中立的な立場で調査※2し、その結果を保険会社に報告します。

報告を受けた保険会社は、当機構の調査結果に基づいて支払額を決定し、請求者に支払います。

- ※1

- 自賠責保険の対象となる事故かどうか、また、傷害等による損害と事故との間に因果関係があるかどうかなどの調査を行っています。

- ※2

- 保険会社から送付された請求書類の内容だけでは、事故に関する事実確認ができないものについては、必要に応じて次の調査を行います。

- ①事故当事者に対する事故状況の照会

- ②事故現場等での事故状況・周辺状況の把握

- ③医療機関に対する被害者の治療状況の確認

当機構では支払いの公平性を保つための調査体制を整備しています

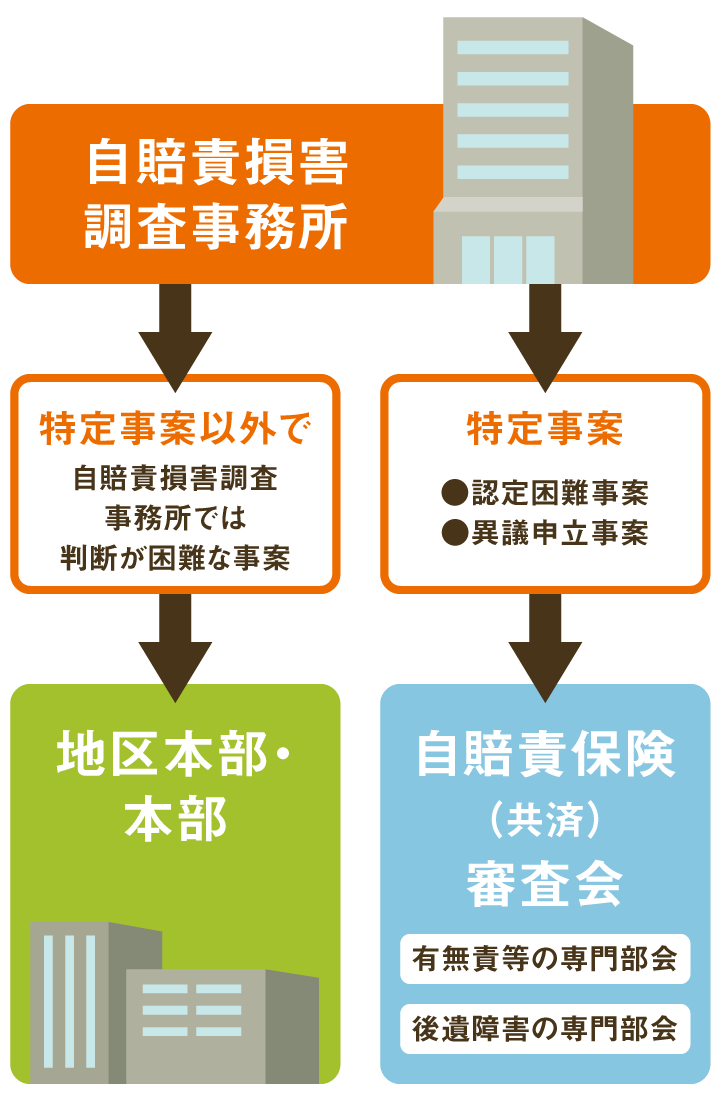

保険会社に請求があると、当機構の自賠責損害調査事務所に請求書類が送られ、当機構において次の体制で損害調査を行っています。

(1)保険会社から、自賠責損害調査事務所に送付された請求書類(事案)について、自賠責損害調査事務所で損害調査を行います。

(2)損害調査の過程において、自賠責保険から支払われない、または重大な過失により減額される可能性がある事案や、後遺障害の等級認定が難しい事案など、自賠責損害調査事務所では判断が困難な事案については、自賠責損害調査事務所の上部機関である地区本部や本部で審査を行います。

(3)特定事案については、自賠責保険(共済)審査会において審査を行います。

認定が困難なケースや異議申立てがあったケースなどについては、外部の専門家が審議に参加する審査会を行います

認定が困難なケースや異議申立てがあったケースなどについては、その審査にあたって特に慎重かつ客観的な判断が必要とされます。そこで、当機構では、自賠責保険(共済)審査会を設置し、審査体制を整えています。

審査会では、審査の客観性・専門性を確保するため、日本弁護士連合会が推薦する弁護士、専門医、交通法学者、学識経験者等、外部の専門家が審議に参加するとともに、事案の内容に応じ専門分野に分けて審査を行います。

審査会の対象となる事案は特定事案といい、次のような事案が対象となります。

| 有無責等の専門部会 | [対象となる事案]

|

|---|---|

| 後遺障害の専門部会 | [対象となる事案]

|

※異議申立事案のうち、新たな資料の提出等によって自賠責保険から追加支払いができる事案や、自賠責保険支払基準に定める各損害項目の認定金額に対する異議申立事案等は、審査会の対象になりません。

当機構で作成している「自動車保険の概況」

「自動車保険の概況」では、当機構で行っている自賠責保険損害調査に関する近年の傾向などについて、詳細に記載しています。こちらもあわせてご覧ください。