自動車事故にかかわるお支払金等についてのお問い合わせ

1.お問い合わせの目的

このお問い合わせは、事故の相手方(自動車事故でケガ等をされた方)から自賠責保険にご請求があったときに、自賠責保険のご契約者や事故時の運転者、自動車の持ち主の方・借り主の方あてに当機構からお送りしているもので、次の2点を目的としています。

相手方の治療費等をお支払いされているか等の確認

自賠責保険のご契約者や事故時の運転者、自動車の持ち主の方、借り主の方が、事故の相手方の治療費等をお支払いになっている場合、そのお支払い分については自賠責保険にご請求することができます。

このため、自賠責保険のご契約者や事故時の運転者、自動車の持ち主の方・借り主の方に、事故の相手方の治療費等をお支払いされているか、また、自賠責保険に請求するご意思があるかを確認するためにお伺いしています。

事故状況などの確認

事故状況などの調査を公正・中立に進めるため、事故当事者からのご意見をお伺いしています。

このお問い合わせは、自賠責保険のご契約者や事故時の運転者、自動車の持ち主の方・借り主の方に事故の責任を問うものや、治療費などのお支払いを求めるものではありません。

大変お手数をおかけいたしますが、ご協力をお願いいたします。

2.お問い合わせ(送付状および回答書)

| 送付状[139KB] |

| 回答書※[105KB] |

※回答例を記載しています。それぞれの質問へご回答いただく内容は、ご自身のことやご意見をご記入ください。

3.よくあるご質問

Qをクリックすると、下に回答が表示されます。なお、ご不明な点等がございましたら、お問い合わせの1枚目の「差出人」欄に記載の連絡先までお尋ねください。

Q01なぜ問い合わせが届いたのですか?(事故に心当たりがありません)

このお問い合わせは、自賠責保険のご契約者や事故時の運転者、自動車の持ち主の方・借り主の方にお送りしています。自動車の売却や譲渡の際に自動車の名義を変更されていない場合は、元の持ち主の方や自賠責保険のご契約者にもこのお問い合わせが届くことがあります。

このお問い合わせの目的は、自賠責保険へのご請求のご意思や事故状況などに関するご意見を確認させていただくものですので、お問い合わせの事故と関係がない場合は、その旨をご記入ください。

Q02なぜ保険会社ではなく損害保険料率算出機構から問い合わせが届いているのですか?

当機構では、保険会社からの依頼に基づき自賠責保険の損害調査を行っています。この損害調査の一環として、保険会社に代わり、自賠責保険に関する各種のお問い合わせを行っています。

Q03なぜ家族や勤務先にも同じ問い合わせが届くのですか?

このお問い合わせは、次の方々にそれぞれお送りしています。

- 事故時にお問い合わせの文書に記載の自動車を運転されていた方あるいはその補助をされていた方

- 自動車の持ち主の方、および、借り主の方

- 自賠責保険のご契約者

これらの方々が異なる場合には、それぞれの方が自賠責保険にご請求できる可能性があるため、別々にお問い合わせをお送りしています。

お手数をおかけしますが、お問い合わせにご記入いただきますよう、ご理解とご協力をお願いいたします。

Q04事故の相手方の過失が大きいのに、なぜ私の自賠責保険が使われるのですか?(私のほうが被害者であるはず)

事故の相手方の過失が大きいとしても、自動車を運転されていた側に少しでも過失があれば、自動車損害賠償保障法上の責任が生じます。したがって、ご質問のようなケースでも、自動車を運転されていた側の自賠責保険から、事故の相手方へお支払いが行われる場合があります。

<自賠責保険の制度について>

事故の相手方(自動車事故でケガをされた方)は、自動車を運転されていた側の自賠責保険に賠償を直接請求できる制度が、自動車損害賠償保障法によって認められています。

自動車を運転されていた側が、自動車損害賠償保障法上の損害賠償責任がなかったこと※を立証できない限り、自賠責保険から支払われる制度となっています。

※自動車損害賠償保障法上の責任がない場合とは、以下の3点をすべて立証できた場合をいいます。立証は、自動車を運転されていた側が行う必要があります。(自動車損害賠償保障法第3条)

- 自動車の運行に関し注意を怠らなかったこと

- 被害者または運転者以外の第三者に故意または過失があったこと

- 自動車に構造上の欠陥または機能の障害がなかったこと

Q05事故の相手方とは、お互いに自分の損害については自身の保険を使う約束をしたのに、なぜ私の自賠責保険が使われるのですか?

事故の相手方が、相手方自身の健康保険や労災保険または自動車保険(人身傷害保険)等を利用して治療をされた場合などは、その健康保険組合や国、保険会社から、自賠責保険に請求されることがあります。(事故の相手方以外から自賠責保険への請求については、Q08をご参照ください)

Q06警察への届出は物件事故であったはずなのに、なぜ私の自賠責保険が使われるのですか?

自賠責保険の請求については、原則、警察に対し、人身事故の届出が必要です。ただし、警察への届出は物件事故でも、事故の相手方が事故によりケガの治療をされた場合などは、自賠責保険への請求が可能であるためです。

Q07事故から時間が経っていますが、今頃になって問い合わせてきたのはなぜですか?

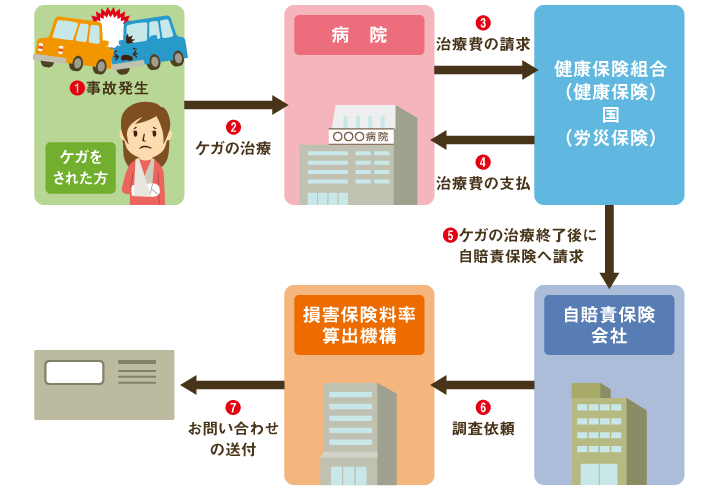

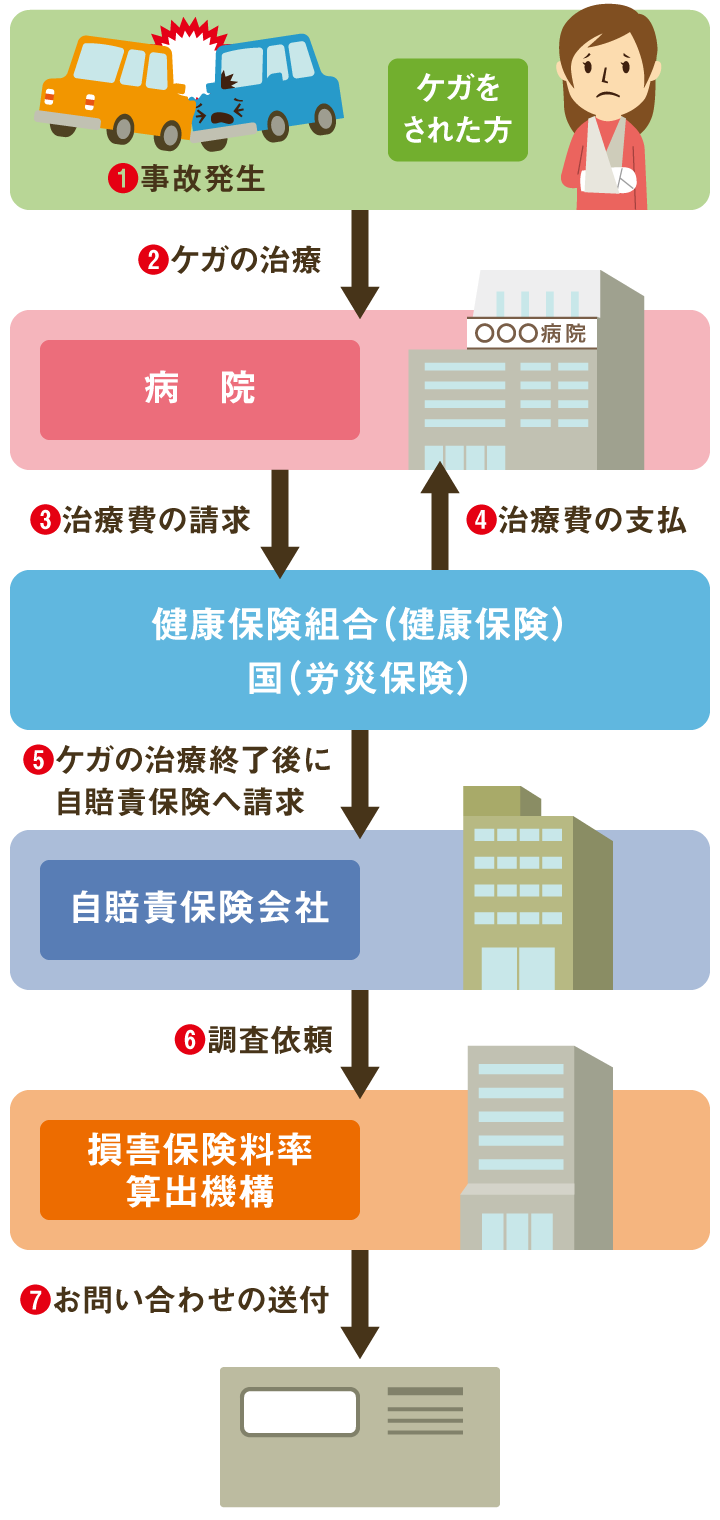

事故から時間が経って、自賠責保険にご請求があったため、このお問い合わせをお送りしています。

健康保険や労災保険等から自賠責保険へ請求がなされる場合などは、事故の相手方のケガの治療が終了してから、自賠責保険に請求されることが多いため、事故から相当期間を経過することがあります。(健康保険や労災保険等から自賠責保険への請求については、Q08をご参照ください)

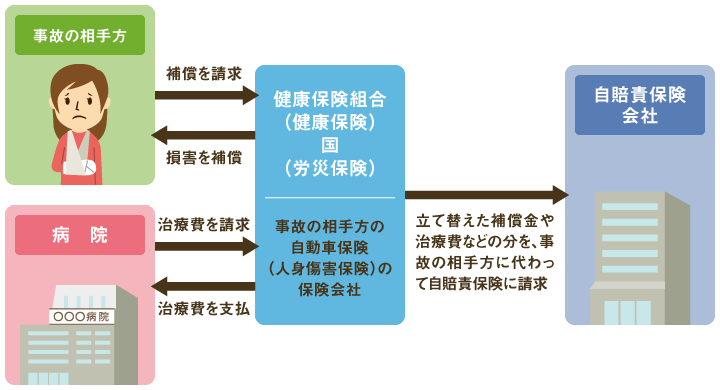

Q08事故の相手方以外(健康保険組合や保険会社等)から私の自賠責保険へ請求があるのはなぜですか?

健康保険組合や保険会社等から自賠責保険へ請求があるのは、事故の相手方が、ケガの治療に健康保険や労災保険または自動車保険(人身傷害保険)を利用された場合等です。

事故の相手方が治療にあたって健康保険や労災保険を利用したときは、健康保険組合や国が治療費の一部を立替払いし、健康保険組合等は、立て替えた範囲内で自賠責保険に請求します。

また、事故の相手方が任意で契約している自動車保険(人身傷害保険)の保険会社が事故の相手方に損害を補償したときも同様です。

Q9何度も問い合わせが届くのはなぜですか?(以前にも同じ問い合わせが届いたことがある)

このお問い合わせは、保険会社が今回の事故に関する自賠責保険への請求を受け付ける都度お送りしています。同一の方から追加の請求が行われた場合や、同じ事故で前回請求を行った方とは異なる方から請求が行われた場合には、再度お問い合わせを行っています。(下記「ご参考」をご参照ください)

これは、前回のお問い合わせ後に、事故の相手方へのお支払いをされておられるかどうか、お支払いがある場合には、自賠責保険へのご請求のご意思がおありかどうかを確認するためです。

お手数をおかけしますが、ご理解とご協力をお願いいたします。

<ご参考:請求が複数回行われるケース>

- ①自賠責保険への請求が2回以上に分れるケース

事故の相手方が、治療継続中にそれまでの治療費をいったん請求し、自賠責保険からのお支払いを受けた後に、残りの治療費等を追加で請求する場合 - ②事故の相手方が複数のケース

事故の相手方が複数であり、それぞれの方が請求する場合 - ③事故の相手方とは別の方からの請求のケース

事故の相手方が治療に際して、健康保険や労災保険または任意の自動車保険(人身傷害保険)等を利用し、健康保険組合や国または保険会社が立て替えた分を自賠責保険へ請求する場合(事故の相手方以外から自賠責保険への請求については、Q08をご参照ください)

Q10問い合わせへの回答内容や、私の自賠責保険が事故の相手方に利用されることによって、不利益が生じることはないですか?

ご回答の内容や自賠責保険の利用によって、自賠責保険の保険料が増えたり、刑罰などに影響したりすることはありません。

Q11問い合わせに回答しない場合は、どうなりますか?

貴方様のお支払金、ご意見等がなかったものとして、調査を進めさせていただくことになります。

事故の相手方等からの請求に対して速やかな調査を行うため、期日を設定させていただいておりますので、期日内でのご回答にご協力をお願いいたします。

Q12回答期日までの日数を延長できませんか?

事故の相手方等からの請求に対して速やかな調査を行うため、期日を設定させていただいておりますので、期日内でのご回答にご協力をお願いいたします。

返送による回答以外にも、お電話やWebでの回答も承っております。詳しくはお問い合せの1枚目下部をご覧ください。

Q13回答期日を過ぎてしまったが、回答したい場合はどうなりますか?

回答期日までにご回答がなかった場合には、貴方様のお支払金、ご意見等がなかったものとして調査を進めますが、回答期日を過ぎていてもご回答の内容を損害調査に反映できる場合がありますので、お問い合わせの1枚目下部に記載の電話番号までお尋ねください。

Q14事故の相手方に支払った金額のうち、自賠責保険の補償対象となる範囲は、どのような範囲ですか?

自賠責保険の補償対象となるのは、実際にご負担された金額です。下表を参考にしてください。

<自賠責保険の補償対象となる範囲>

| ケガや死亡への補償などの 「人」に関する損害 |

車両の修理代などの 「物」に関する損害 | |

|---|---|---|

| 事故の相手方の損害 | 請求できる損害範囲(内容・基準)の詳細はこちらをご覧ください。 |

×(自賠責保険の補償対象外) |

| 自賠責保険の契約者や運転者、 自動車の持ち主の方・ 借り主の方の側の損害 |

×(自賠責保険の補償対象外) | ×(自賠責保険の補償対象外) |

| ケガや死亡への補償などの 「人」に関する損害 |

|---|

| 事故の相手方の損害 |

請求できる損害範囲(内容・基準)の詳細はこちらをご覧ください。 |

| 自賠責保険の契約者や運転者、 自動車の持ち主の方・借り主の方の側の損害 |

| ×(自賠責保険の補償対象外) |

| 車両の修理代などの 「物」に関する損害 |

|---|

| 事故の相手方の損害 |

×(自賠責保険の補償対象外) |

| 自賠責保険の契約者や運転者、 自動車の持ち主の方・借り主の方の側の損害 |

×(自賠責保険の補償対象外) |