地震保険の再保険制度等

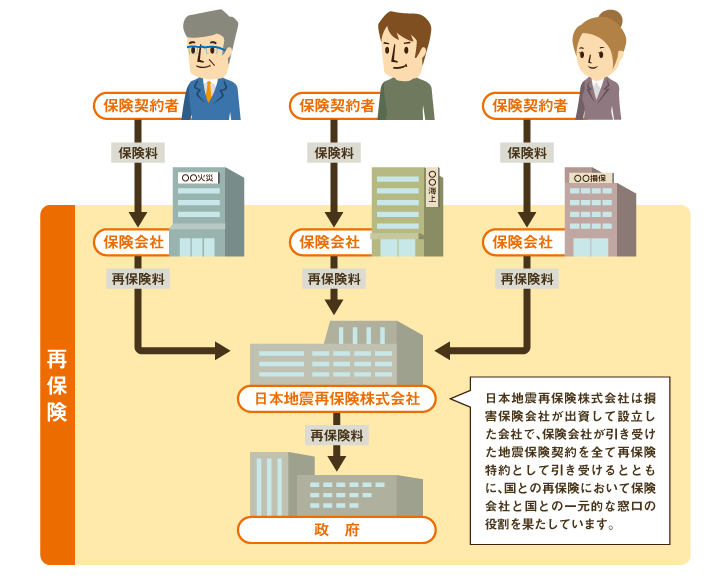

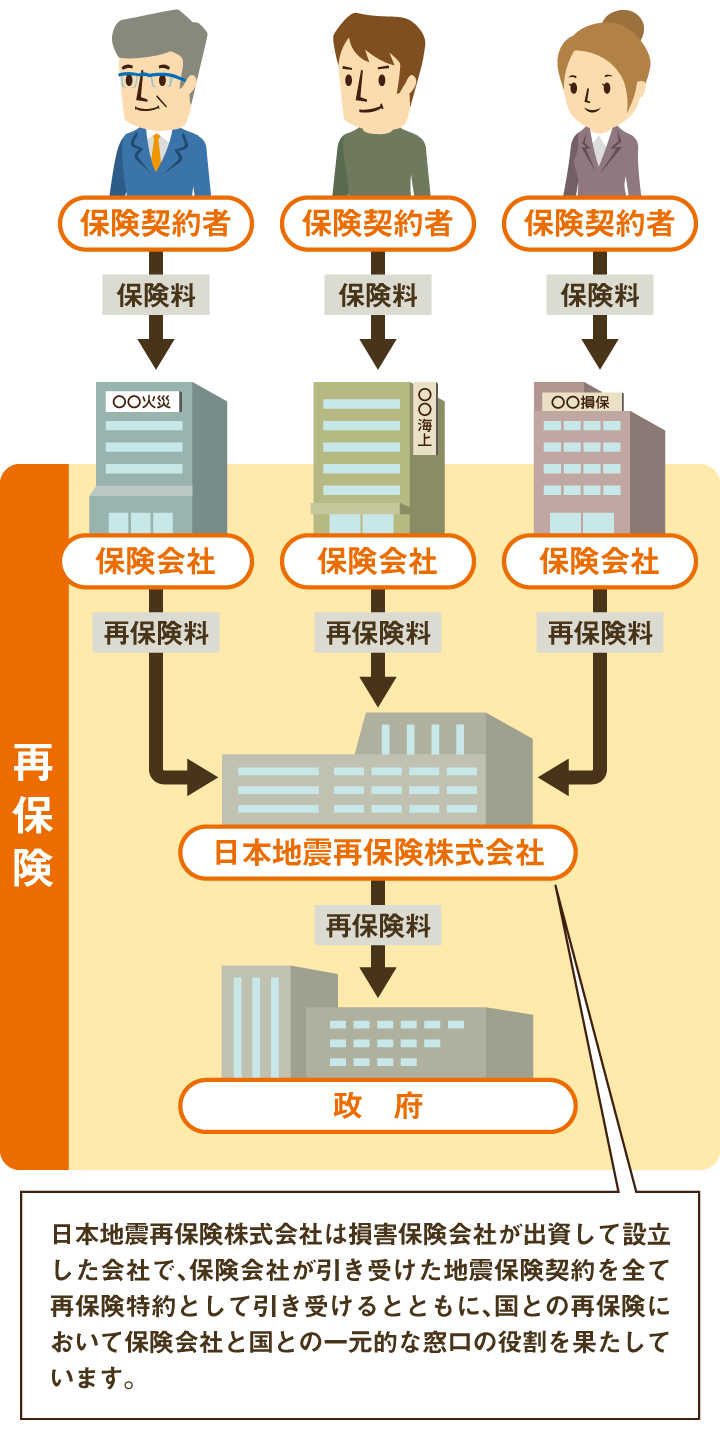

地震保険については、政府が再保険を引き受けています。再保険とは、保険会社が保険契約に基づく保険金の支払責任の一部を他に転嫁する仕組みをいいます。

地震保険は政府と保険会社が共同で運営しています

保険会社は、純保険料を将来の保険金支払いのための準備金として積み立てています。しかし、関東大震災のように巨額な損害を伴う地震の場合、民間の保険会社の資力だけでは保険金を支払いきれません。

このため、地震保険契約の全部を日本地震再保険株式会社に集め、同社を通じて純保険料の一部を政府に再保険料として支払い、政府も災害時の準備金として積み立てています。

このような仕組みによって、大災害時においても保険金の支払いが確実に行われるようになっています。

地震保険は総支払限度額が定められています

地震保険では、大規模な地震が発生した場合、支払われる保険金が巨額となる可能性があることから、保険金の支払責任の一部を政府が負うこととしていますが、政府であっても無限に責任を負うことはできないため、1回の地震における保険金の支払限度額(総支払限度額)を定めています。総支払限度額は、関東大震災級の地震が発生した場合でも保険金の総額がこの額を超えることがないように決定されており、適時見直されています。

万が一、支払われるべき保険金の総額が総支払限度額を超える場合、契約ごとに支払われる保険金は次の算式により削減されることがあります。

| 総支払限度額 | ||||

| 支払われる保険金 | = | 支払われるべき保険金 | × | |

| 支払われるべき保険金の総額 | ||||

再保険スキーム・総支払限度額等の変遷については、以下の資料をご覧ください。