保険料率の算出

保険は、多くの人が少しずつお金を出し合い、万が一のことが起こった場合に出し合ったお金で助け合うことで、少ない負担で大きな安心を得る制度です。

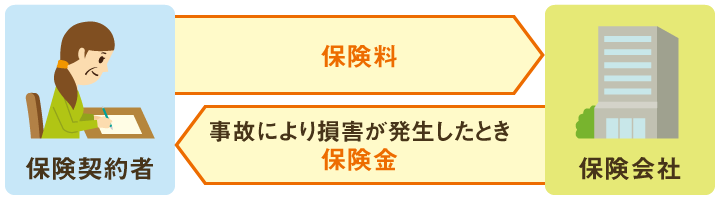

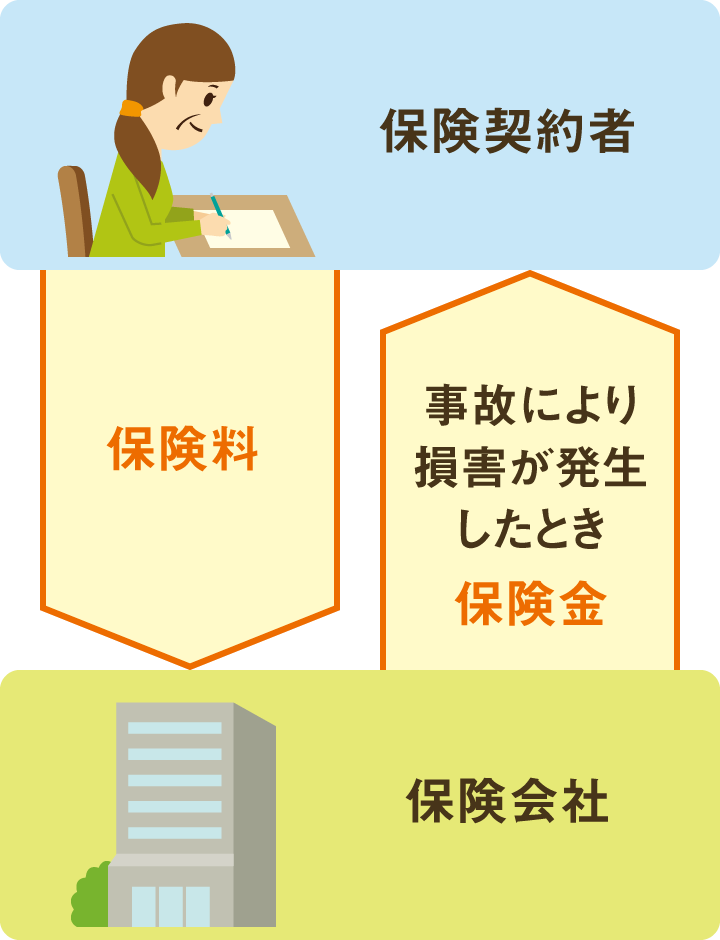

損害保険では、交通事故や火災など偶然の事故が将来発生したときの補償を得るために、保険契約者が保険会社に保険料を支払います。そして、事故により損害が発生したときに、保険契約者など被害に遭われた方に保険会社から保険金が支払われます。

当機構では、特に国民生活に密着した保険の保険料率の算出に携わっています

保険会社が販売している損害保険には、様々な種類があります。その中でも特に国民生活に密着する保険については、社会・公共的な観点から、公正な保険料率の算出を通じて安定的な保険の提供が確保される必要があります。このため、当機構では、会員保険会社等から大量のデータを収集し、自動車保険・火災保険・傷害保険などの参考純率および自賠責保険・地震保険の基準料率を算出し、会員保険会社に提供しています。

くるまに関する保険

自賠責保険・自動車保険

すまいに関する保険

火災保険・地震保険

からだに関する保険

傷害保険など

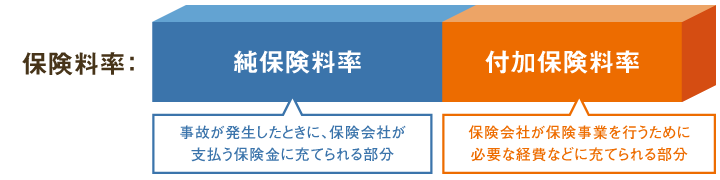

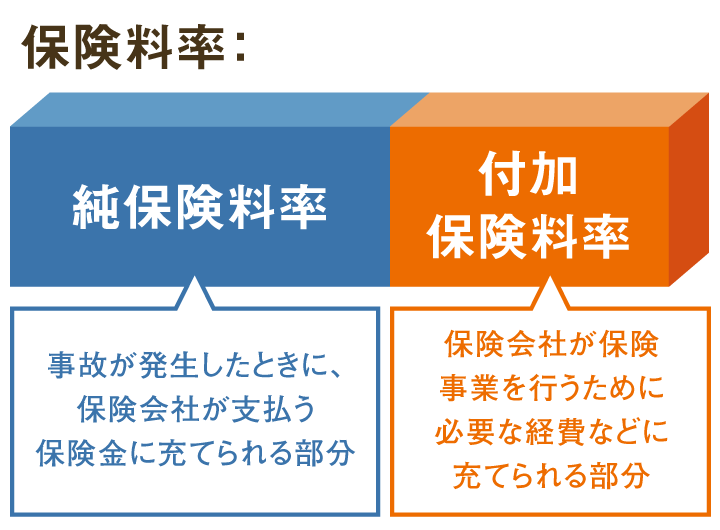

保険料率とは保険料を決めるための基礎数値です

保険料率とは、保険料を決めるための基礎数値で、将来の保険金に充てられる「純保険料率」と、保険会社の経費などの「付加保険料率」に分けられます。

純保険料率は、将来、事故が発生したときに保険会社が支払う保険金に充てられる部分ですが、支払う保険金の額は、保険を販売(契約)する時点ではあらかじめ定まっていません。

そのため、この保険金に充てられる部分(純保険料率)については、過去の保険データをもとに、科学的・工学的手法や保険数理などの合理的な手法を用いて、将来の事故の支払額を計算することによって、将来の保険金の支払いに過不足がないように算出します。この点が、保険料を決定するうえでの難しさであり、料率算出団体である当機構が担う役割でもあります。

当機構では参考純率・基準料率を算出しています

参考純率とは、料率算出団体が算出する純保険料率のことです。会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用することができます。付加保険料率部分については、会員保険会社が独自に算出します。

基準料率とは、料率算出団体が算出する保険料率(純保険料率および付加保険料率)のことです。会員保険会社は自社の保険料率として、基準料率を使用することができます。

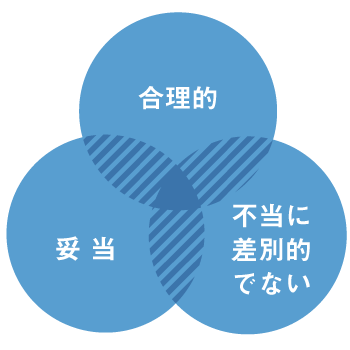

保険料率を算出するにあたっての原則があります

「損害保険料率算出団体に関する法律」において、参考純率および基準料率は「合理的かつ妥当なものでなければならず、また、不当に差別的なものであってはならない」と定められています。当機構ではこの「保険料率の3つの原則」に基づき、参考純率および基準料率を算出しています。