自動車保険参考純率

自動車保険は、一般的に、自動車事故で他人を死傷させ、損害賠償責任を負った場合や、他人の財物を壊した場合、ご自身や搭乗者が死傷した場合、ご自身の車が壊れた場合などに保険金が支払われる保険です。

自動車保険には対人賠償責任保険、対物賠償責任保険、人身傷害保険、車両保険などがあり、補償する損害の種類に応じて以下のように分類されます。

他人への賠償

ヒト

対人賠償責任保険

モノ

対物賠償責任保険

ご自身の補償

ヒト

人身傷害保険

自損事故保険

無保険車傷害保険

モノ

車両保険

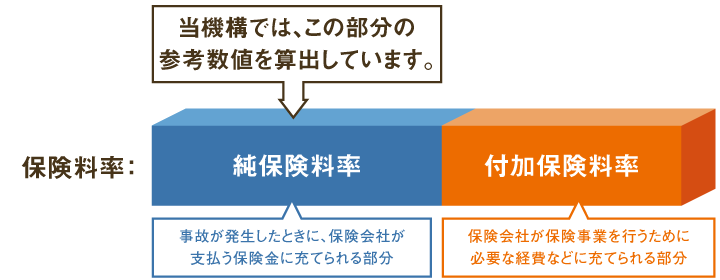

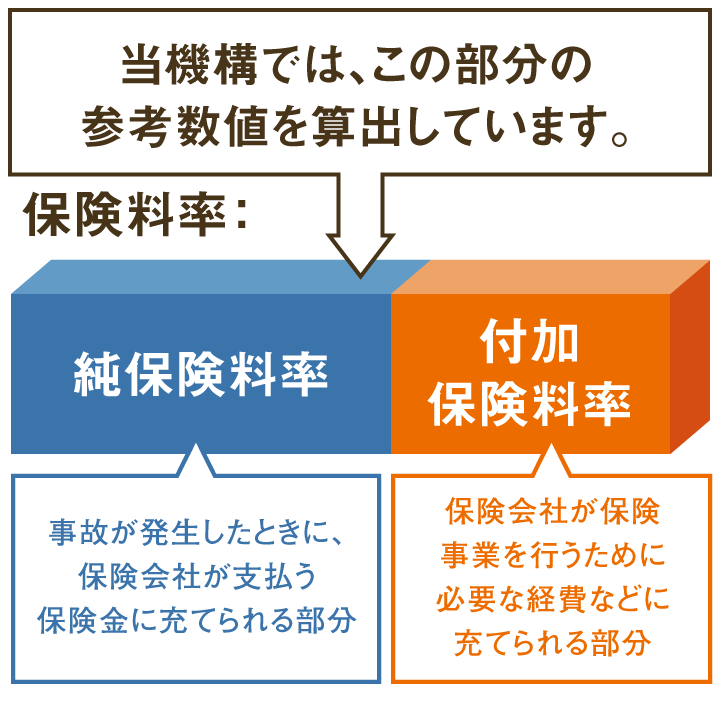

当機構では自動車保険の参考純率を算出しています

参考純率とは、料率算出団体が算出する純保険料率のことです。当機構では料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して自動車保険の参考純率を算出し、会員保険会社に提供しています。

会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用することができます。付加保険料率部分については、保険会社が独自に算出します。

自動車保険参考純率ではリスクに応じた料率区分を設定しています

自動車を利用する目的(自家用・事業用)や自動車の種類(乗用・貨物、普通・小型・軽など)、自動車の型式、運転者の年齢、過去の事故歴などにより、事故が発生する頻度や被害の程度には差があります。このようなことから、当機構で算出する自動車保険参考純率では、用途・車種、型式、年齢条件、過去の事故歴などによるリスクの差異に応じた区分を設けています。

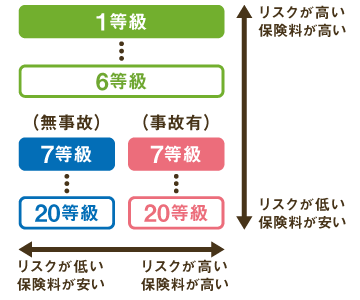

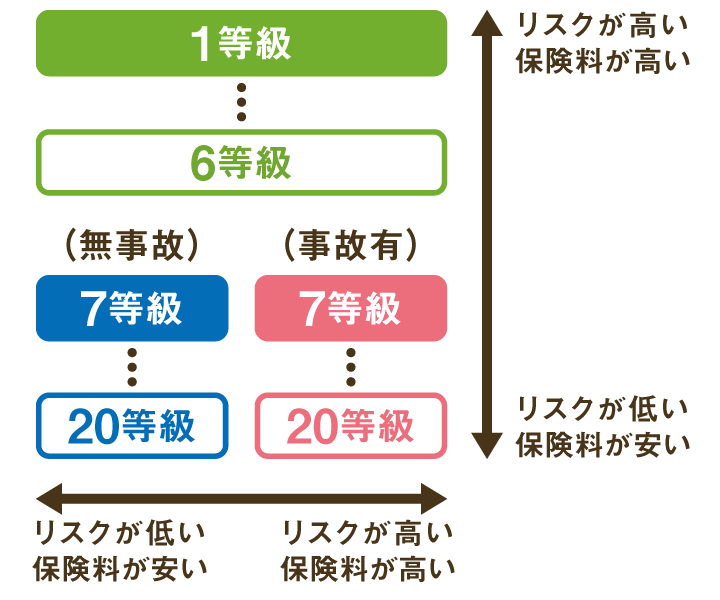

料率区分の例:過去の事故歴(ノンフリート等級)

保険契約者の過去の無事故年数や事故件数などに応じてリスクが異なるため、区分を設けています。

なお、同じ等級であっても、前年契約で「事故がなかった契約者」と「事故があった契約者」でリスク実態が異なるため、7~20等級を細分化しています。

料率区分の例:自動車の型式(型式別料率クラス)

様々な形状・構造・装備・性能により異なる自動車ごとの特性やユーザー層等に基づくリスクの違いを総合的に評価するため、自動車検査証に記載されている型式ごとに、区分を設けています。

なお、このボタンから、ご自身の自動車について、自動車保険参考純率における型式別料率クラスを確認することができます。

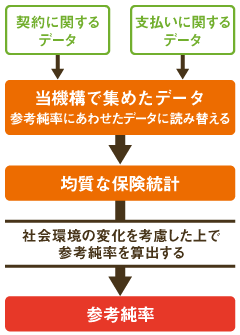

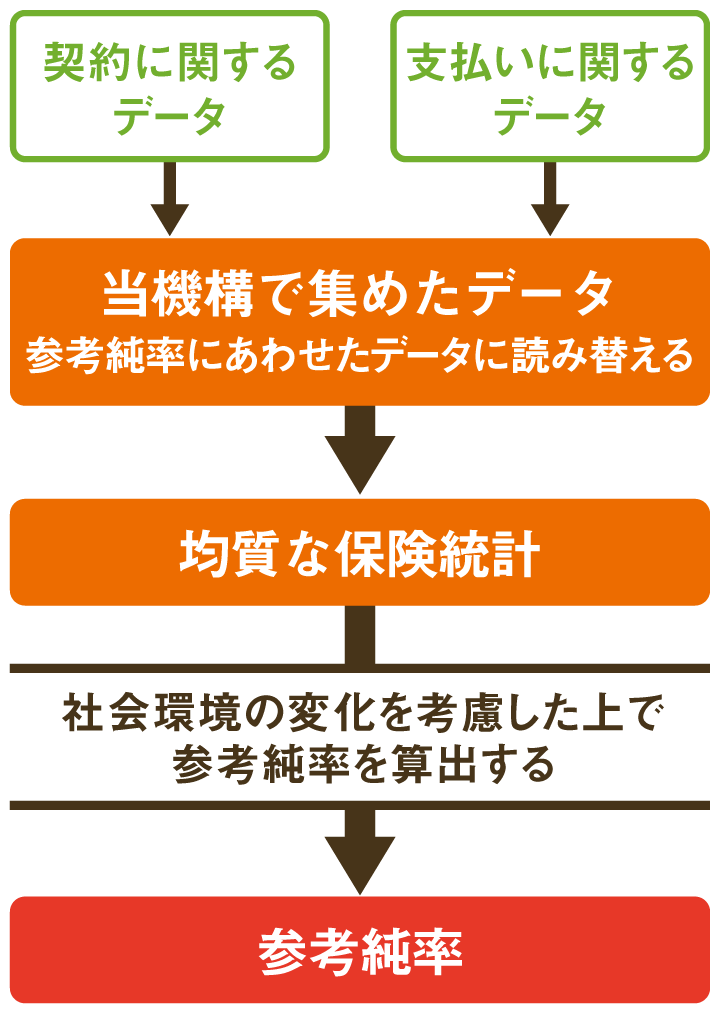

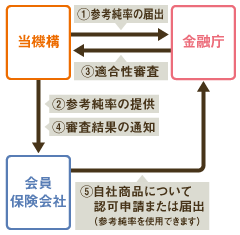

合理的な手法を用いて適正な参考純率を算出しています

当機構では、会員保険会社から報告された契約・支払いに関する大量のデータを基に均質な保険統計を作成し、これを分析するとともに、社会環境の変化を考慮したうえで、保険数理などの合理的な手法を用いて自動車保険参考純率の算出を行っています。

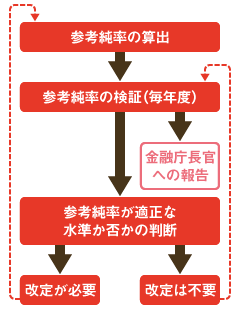

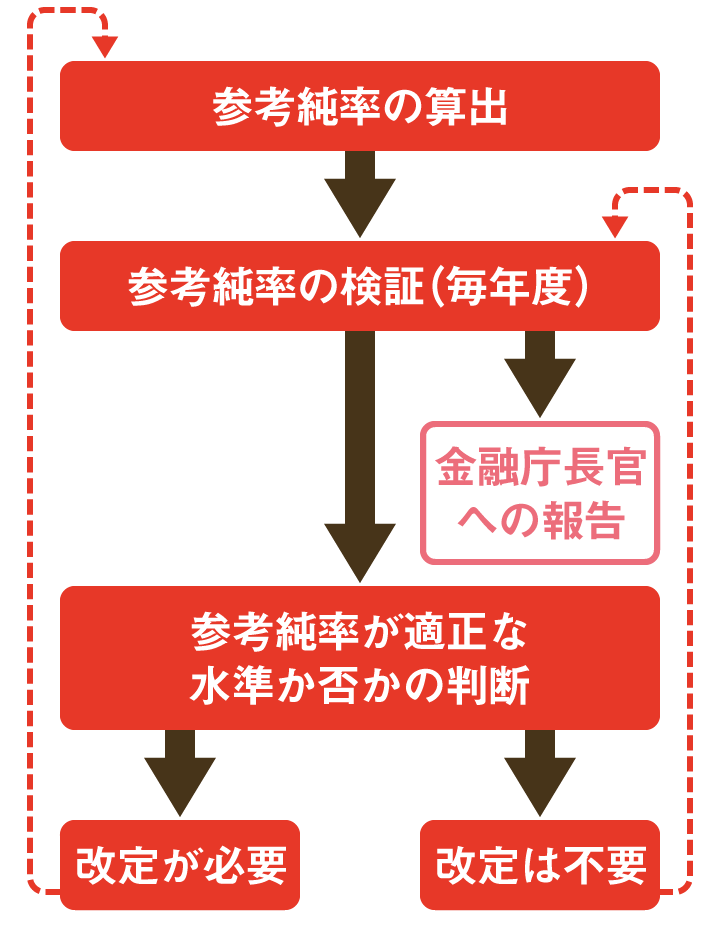

その後、金融庁長官に、算出した自動車保険参考純率の届出を行い、参考純率が「保険料率の3つの原則」に適合していることについて審査を受けます。これを適合性審査といいます。

会員保険会社は、「保険料率の3つの原則」に適合している旨の通知のあった参考純率を使用することができます。参考純率を使用している部分は「保険料率の3つの原則」に適合していることを勘案して金融庁長官の審査を受けることになります。

毎年度検証を行い、改定の必要があれば参考純率の改定の届出を行います

参考純率は、算出した時点では適正であっても社会環境の変化などによりリスクの実態が変化するため、いつまでも適正な水準であるとは限りません。このため、参考純率が適正な水準であるか否かについて、毎年度チェックをしており、これを「検証」といいます。この検証の結果、改定の必要があれば参考純率の改定の届出を行います。

当機構が参考純率を算出している保険は、広く生活・経済に密着した保険種類であることを踏まえ、参考純率の透明性を高める観点から、2009年度以降、参考純率の改定内容・趣旨等について、ウェブサイトにてお知らせすることとしています。

ただし、参考純率自体は、使用義務のない参考数値であり、また、実際に保険契約者に適用される保険料とは異なること等から、開示を行っていません。ご了承ください。

2026年6月23日金融庁長官への届出(2026年6月30日適合性審査結果通知受領)

2024年6月24日金融庁長官への届出(2024年6月28日適合性審査結果通知受領)

2023年6月21日金融庁長官への届出(2023年6月28日適合性審査結果通知受領)

2021年9月22日金融庁長官への届出(2021年9月28日適合性審査結果通知受領)

- 【変更後】自動車保険参考純率改定のご案内

- (参考)型式別料率クラスの仕組み ~2022年1月1日以降~

※届出後、参考純率の一部修正が生じたため、2022年4月20日に改めて届出を行いました(2022年4月28日適合性審査結果通知受領)。なお、本資料の掲載内容に変更はありません。

2021年6月21日金融庁長官への届出※(2021年6月30日適合性審査結果通知受領)

- 【変更前】自動車保険参考純率改定のご案内

※算出過程に一部誤りがあったことから、これを修正して、改めて届出を行いました。これに伴い、本資料の記載内容に変更が生じておりますので、変更後の内容は上記「2021年9月22日金融庁長官への届出」をご覧ください。

2018年9月26日金融庁長官への届出(2018年10月23日適合性審査結果通知受領)

2017年5月11日金融庁長官への届出(2017年5月30日適合性審査結果通知受領)

2016年11月24日金融庁長官への届出(2016年12月9日適合性審査結果通知受領)

2014年6月27日金融庁長官への届出(2014年7月4日適合性審査結果通知受領)

2011年9月26日金融庁長官への届出(2011年10月21日適合性審査結果通知受領)

2009年6月22日金融庁長官への届出(2009年7月7日適合性審査結果通知受領)

当機構では自動車保険の標準約款も作成しています

当機構では、自動車保険の参考純率を算出するにあたって、その前提となる補償内容や保険金が支払われる条件などについても定めています。これを保険約款という形で示したものを自動車保険標準約款といいます。

当機構で作成している「自動車保険の概況」

「自動車保険の概況」では、自動車保険に関する仕組みや一般的な補償内容、収支動向などについて、詳細に記載しています。こちらもあわせてご覧ください。