傷害保険参考純率

傷害保険は、一般的に、急激・偶然・外来の事故により傷害を被った結果、死亡した場合、後遺障害が生じた場合、入院・通院した場合などに保険金が支払われる保険です。

普通傷害保険・

家族傷害保険

- 日常生活のなかで起こった事故

など

交通事故傷害保険・

ファミリー交通傷害保険

- 交通事故や乗り物の火災

など

国内旅行傷害保険・

海外旅行傷害保険

- 旅行している間の事故

など

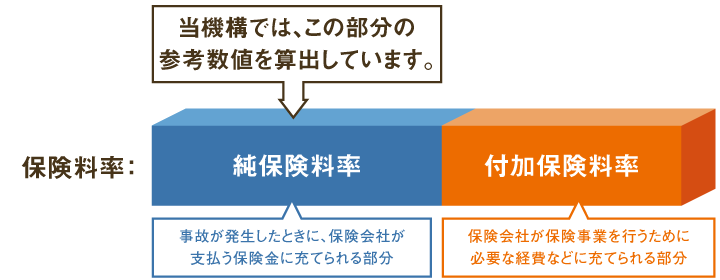

当機構では傷害保険の参考純率を算出しています

参考純率とは、料率算出団体が算出する純保険料率のことです。当機構では料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して傷害保険の参考純率を算出し、会員保険会社に提供しています。

会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用することができます。付加保険料率部分については、保険会社が独自に算出します。

傷害保険参考純率ではリスクに応じた料率区分を設定しています

普通傷害保険および家族傷害保険では、補償の対象者がどのような職種についているかによって、傷害を被るリスクが異なります。このようなことから、これらの保険では、職種によるリスクの差異に応じた区分を設けており、個々の補償の対象者によって保険料率が異なります。

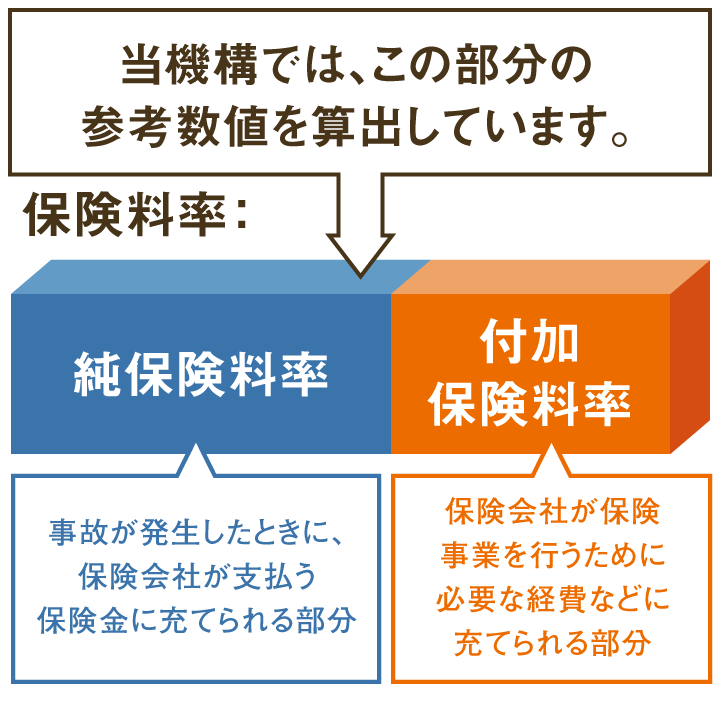

また、国内旅行傷害保険や海外旅行傷害保険では、旅行期間に応じてそのリスクが異なります。このようなことから、旅行期間によるリスクの差異に応じた区分を設けており、個々の補償の対象者によって保険料率が異なります。

普通傷害保険等の料率区分の例:職種

職種に応じてリスクが異なるため、区分を設けています。

事務従事者 販売従事者

保健医療従事者

など

農林業作業者 漁業作業者

自動車運転者 建設作業者

など

国内旅行傷害保険等の料率区分の例:旅行期間

旅行期間に応じてリスクが異なるため、区分を設けています。

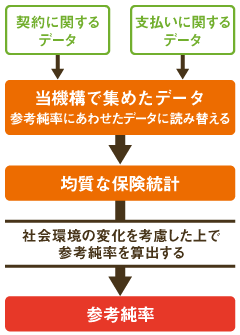

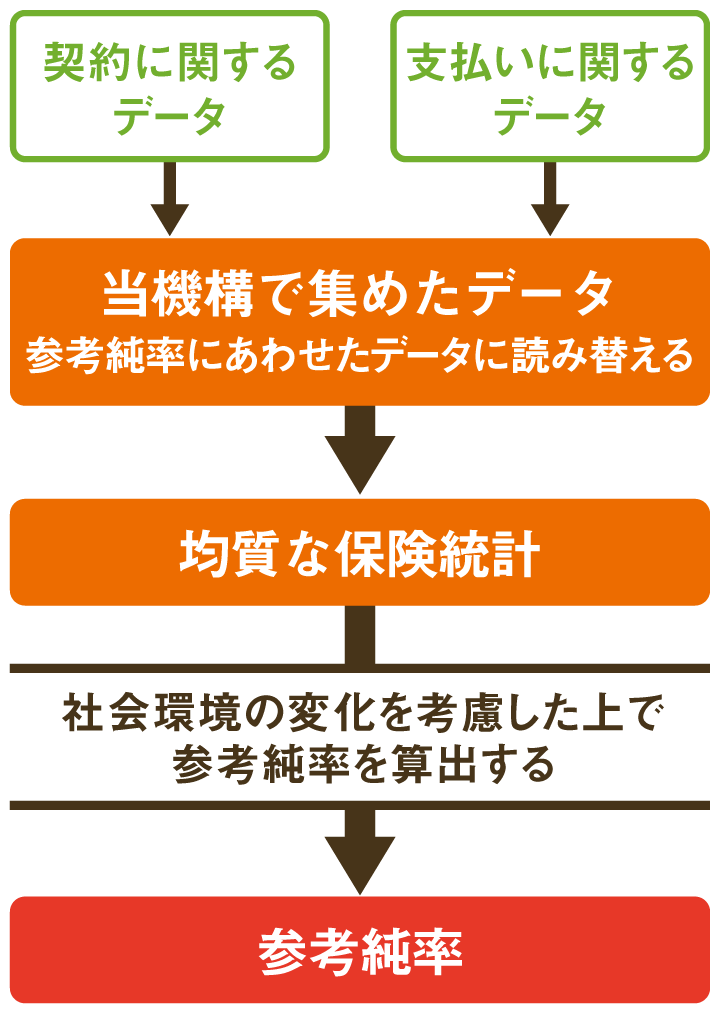

合理的な手法を用いて適正な参考純率を算出しています

当機構では、会員保険会社から報告された契約・支払いに関する大量のデータを基に均質な保険統計を作成し、これを分析するとともに、社会環境の変化を考慮したうえで、保険数理などの合理的な手法を用いて傷害保険参考純率の算出を行っています。

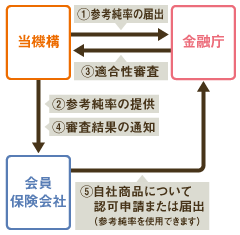

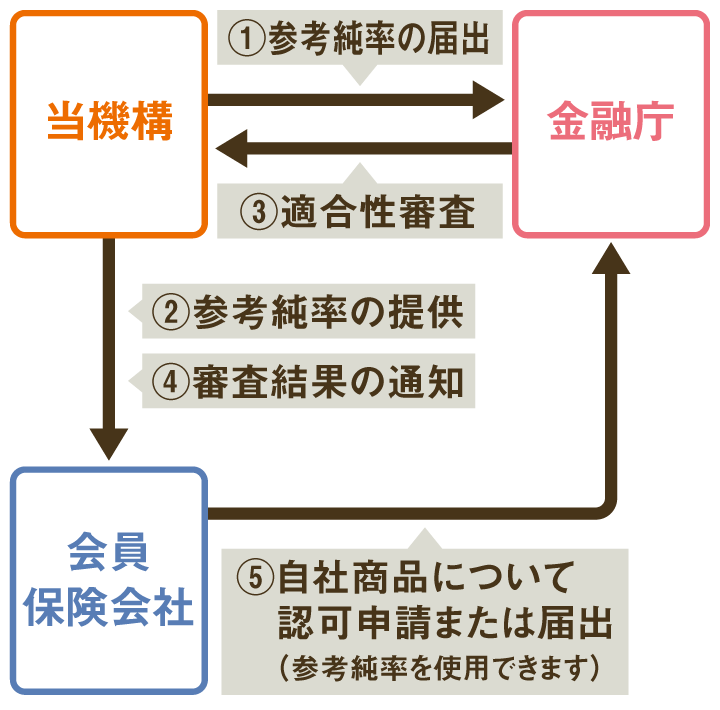

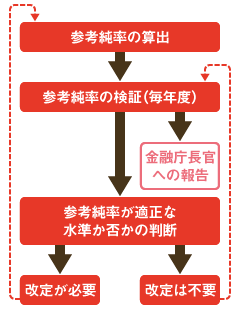

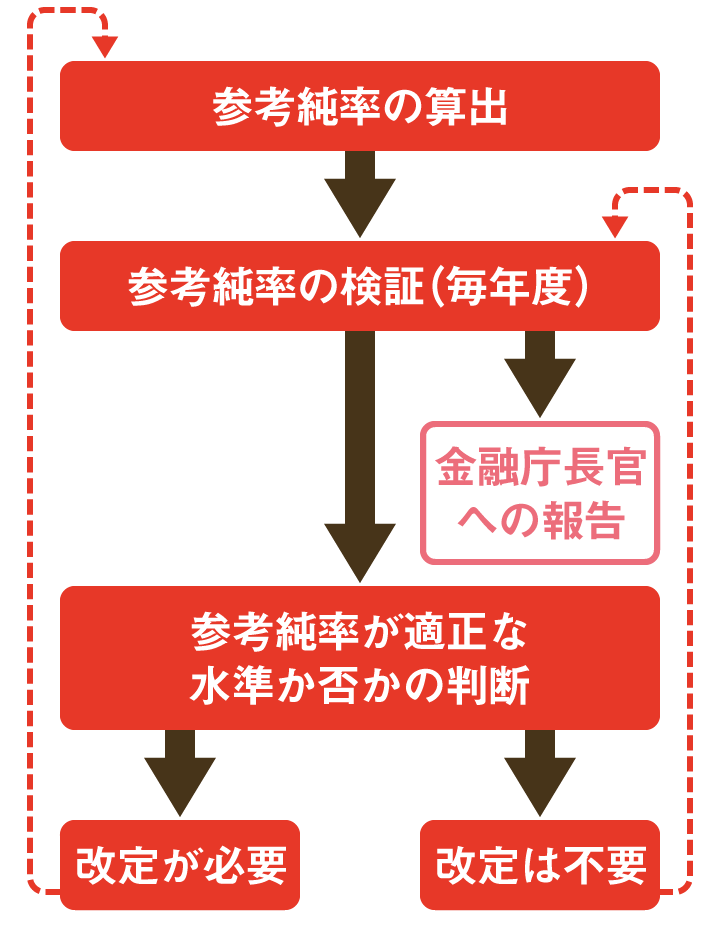

その後、金融庁長官に、算出した傷害保険参考純率の届出を行い、参考純率が「保険料率の3つの原則」に適合していることについて審査を受けます。これを適合性審査といいます。

会員保険会社は、「保険料率の3つの原則」に適合している旨の通知のあった参考純率を使用することができます。参考純率を使用している部分は「保険料率の3つの原則」に適合していることを勘案して金融庁長官の審査を受けることになります。

毎年度検証を行い、改定の必要があれば参考純率の改定の届出を行います

参考純率は、算出した時点では適正であっても社会環境の変化などによりリスクの実態が変化するため、いつまでも適正な水準であるとは限りません。このため、参考純率が適正な水準であるか否かについて、毎年度チェックをしており、これを「検証」といいます。この検証の結果、改定の必要があれば参考純率の改定の届出を行います。

当機構が参考純率を算出している保険は、広く生活・経済に密着した保険種類であることを踏まえ、参考純率の透明性を高める観点から、2009年度以降、参考純率の改定内容・趣旨等について、ウェブサイトにてお知らせすることとしています。

ただし、参考純率自体は、使用義務のない参考数値であり、また、実際に保険契約者に適用される保険料とは異なること等から、開示を行っていません。ご了承ください。

2026年6月23日金融庁長官への届出(2026年6月30日適合性審査結果通知受領)

2024年6月24日金融庁長官への届出(2024年6月28日適合性審査結果通知受領)

2018年5月21日金融庁長官への届出(2018年6月15日適合性審査結果通知受領)

2016年3月9日金融庁長官への届出(2016年3月25日適合性審査結果通知受領)

2014年4月28日金融庁長官への届出(2014年5月23日適合性審査結果通知受領)

2012年5月25日金融庁長官への届出(2012年6月13日適合性審査結果通知受領)

2009年5月19日金融庁長官への届出(2009年5月25日適合性審査結果通知受領)

当機構では傷害保険の標準約款も作成しています

当機構では、傷害保険の参考純率を算出するにあたって、その前提となる補償内容や保険金が支払われる条件などについても定めています。これを保険約款という形で示したものを傷害保険標準約款といいます。

当機構で作成している「傷害保険の概況」

「傷害保険の概況」では、傷害保険に関する仕組みや一般的な補償内容、収支動向などについて、詳細に記載しています。こちらもあわせてご覧ください。