地震保険基準料率

地震保険は、地震や噴火、またはこれらによる津波を原因として、建物や家財などが損害を被った場合に保険金が支払われる保険です。

地震

- 地震で家が壊れた場合

- 地震による火災で家が燃えた場合

など

噴火

- 噴火に伴う噴石で家が壊れた場合

など

地震・噴火による津波

- 地震による津波で家が流された場合

など

地震保険は特に公共性の高い保険で、その内容は法令によって定められています

加入方法

地震保険は、火災保険とあわせて契約することとされているほか、保険金額についても、火災保険の保険金額の30~50%の範囲内(ただし、居住用建物は5,000万円、家財は1,000万円が限度)で設定することとされています。

支払われる保険金の額

迅速な保険金支払いの観点から、居住用建物または家財に生じた損害が、全損、大半損、小半損、一部損のいずれかに該当する場合に、次のとおり保険金が支払われることとされています。また、建物の損害は主要構造部(壁、柱、床など)の損害により判定されます。

| 損害の 程度※1 |

損害の程度の認定の基準※2 | 支払われる保険金の額 | ||

|---|---|---|---|---|

| 建物 | 家財 | |||

| 全損 | 主要構造部の損害の額が 建物の時価額の 50%以上 |

焼失・流失した部分の床面積が 建物の延床面積の 70%以上 |

家財の損害額が 家財の時価額の 80%以上 |

地震保険金額の100% (時価額が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の 70%以上 |

||||

| 大半損 | 主要構造部の損害の額が 建物の時価額の 40%以上50%未満 |

焼失・流失した部分の床面積が 建物の延床面積の 50%以上70%未満 |

家財の損害額が 家財の時価額の 60%以上80%未満 |

地震保険金額の60% (時価額の60%が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の 50%以上70%未満 |

||||

| 小半損 | 主要構造部の損害の額が 建物の時価額の 20%以上40%未満 |

焼失・流失した部分の床面積が 建物の延床面積の 20%以上50%未満 |

家財の損害額が 家財の時価額の 30%以上60%未満未満 |

地震保険金額の30% (時価額の30%が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の 20%以上50%未満 |

||||

| 一部損 | 主要構造部の損害の額が 建物の時価額の 3%以上20%未満 |

全損・大半損・小半損・一部損に至らない場合 床上浸水または地盤面から 45㎝を超える浸水※3 |

家財の損害額が 家財の時価額の 10%以上30%未満 |

地震保険金額の5% (時価額の5%が限度) |

| 全損・大半損・小半損・一部損に至らない場合 床上浸水または地盤面から 45㎝を超える浸水※3 |

||||

- ※1

- 損害の程度が一部損に至らない場合は、保険金は支払われません。

- ※2

- 建物と家財はそれぞれ別に損害の程度が認定されます。

- ※3

- 主要構造部に損害が生じていなくても、この場合には水濡れによる汚損や汚物の流入等の損害が発生するため、一部損とみなして補償されます。

政府による再保険制度

大規模な地震により巨額な損害が生じる場合など、保険会社のみでは補償しきれない場合もあり得るため、地震保険では、政府が再保険をする仕組みになっています。

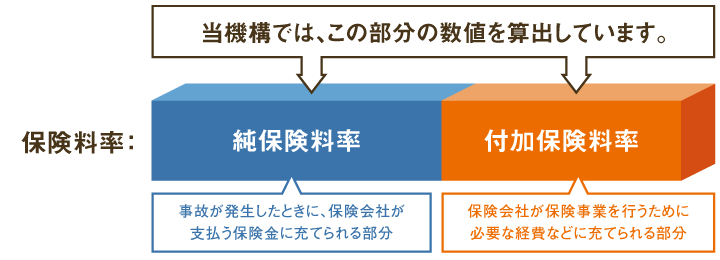

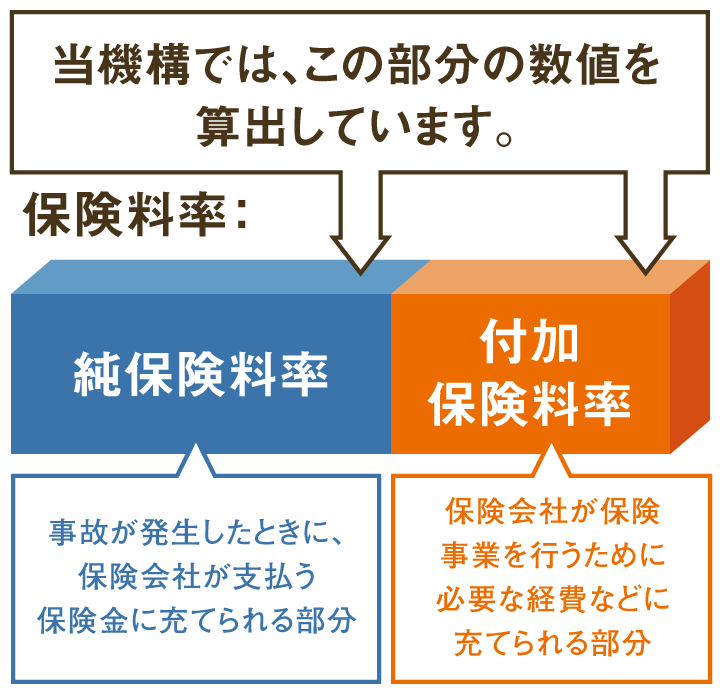

当機構では地震保険の基準料率を算出しています

基準料率とは、料率算出団体が算出する保険料率のことです。当機構では料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して地震保険の基準料率を算出し、会員保険会社に提供しています。

会員保険会社は、自社の保険料率として、当機構が算出した基準料率を使用することができ、現在、全ての会員保険会社が基準料率を使用しています。

なお、民間企業である保険会社が販売する一般的な保険には、付加保険料率の中に利潤が織り込まれています。しかし、地震保険は、政府と保険会社が共同で運営する公共性の高い保険であることから、利潤を織り込んでいません。

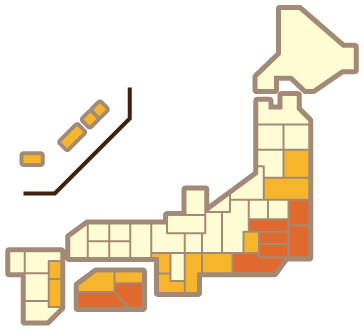

地震保険基準料率ではリスクに応じた料率区分を設定しています

建物の構造などが異なると、地震のゆれによる損壊や火災による焼失などのリスクが異なります。また、地震発生リスクなどは地域により異なります。

このようなことから、地震保険では、建物の構造や所在地などによる地震リスクの差異に応じた区分を設けており、建物や地域によって保険料率が異なります。

料率区分の例:建物の構造

建物の構造に応じてリスクが異なるため、区分を設けています。

鉄骨造やコンクリート造の建物 など

木造の建物 など

料率区分の例:建物の所在地

建物の所在地に応じてリスクが異なるため、区分を設けています。

当機構で作成している

「地震保険基準料率のあらまし」[1,566KB]

「地震保険基準料率のあらまし」では、地震保険に関する仕組みや加入方法、保険料の適用方法などを分かりやすくまとめています。こちらもあわせてご覧ください。

合理的な手法を用いて適正な基準料率を算出しています

地震リスクは、火災等に比べ発生頻度が低く、かつ発生時期が不規則であり、また、ひとたび大地震が発生すると巨大な損害をもたらすという特性を持っています。このため、制度発足以来数十年ほどしかない地震保険の支払実績データでは、十分ではありません。

そこで地震保険の料率算出にあたっては、地震調査研究推進本部が公表している確率論的地震動予測地図の作成に用いられた情報のうち、発生確率を除く、震源断層、地震規模、平均発生間隔といった情報(震源モデル)を利用し、被害予測シミュレーションにより将来の支払保険金を予測し、保険料率を算出しています。

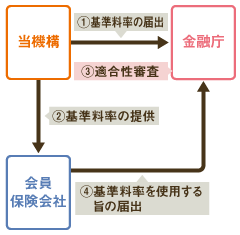

その後、金融庁長官に、算出した地震保険基準料率の届出を行い、基準料率が「保険料率の3つの原則」に適合していることについて審査を受けます。これを適合性審査といいます。

会員保険会社は、審査期間を経過した後に、金融庁長官に基準料率を使用する旨の届出を行います。

届出を行った基準料率は、以下のように公開性・透明性の確保を図っています。

届出時の対応

- ①当機構は、金融庁長官に基準料率を届け出たときは、官報および日刊新聞の全国版に公告して、契約者をはじめ社会一般にお知らせしています。

- ②届出の内容を報道機関に情報提供し、当機構ウェブサイトにも掲出します。

- ③当機構は、本部に基準料率表および基準料率の算出の基礎資料を備え付けており、利害関係人はその内容を閲覧することができます。

審査期間経過後の対応

- ①金融庁長官は、審査期間が経過した後、届出のあった基準料率を官報に告示します。

- ②当機構は、審査期間が経過した後も、本部に基準料率表および基準料率の算出の基礎資料を備え付けており、利害関係人は内容を閲覧することができます。

なお、利害関係人が上記の公告および告示に対して異議がある場合には、書面により金融庁長官に対してその旨を申し出ることができます。

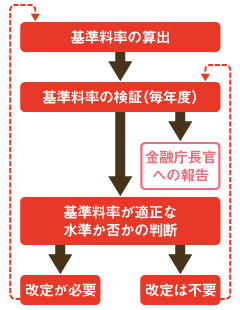

毎年度検証を行い、改定の必要があれば基準料率の改定の届出を行います

基準料率は、算出した時点では適正であっても社会環境の変化などによりリスクの実態が変化するため、いつまでも適正な水準であるとは限りません。このため、基準料率が適正な水準であるか否かについて、毎年度チェックをしており、これを「検証」といいます。この検証の結果、改定の必要があれば基準料率の改定の届出を行います。

当機構が2008年度以降に届け出た基準料率表等はこちらをご覧ください。

2021年6月10日金融庁長官への届出(2021年7月7日適合性審査終了)

2019年5月28日金融庁長官への届出(2019年6月27日適合性審査終了)

2017年6月15日金融庁長官への届出(2017年7月20日適合性審査終了)

2015年9月30日金融庁長官への届出(2015年10月23日適合性審査終了)

2013年3月26日金融庁長官への届出(2013年4月17日適合性審査終了)

2009年3月25日金融庁長官への届出(2009年4月23日適合性審査終了)

- ※1

- この基準料率は2022年10月1日以降に保険期間の始期を有する保険契約に適用されます。

- ※2

- この基準料率は2021年1月1日以降、2022年9月30日以前に保険期間の始期を有する保険契約に適用されます。

- ※3

- この基準料率は2019年1月1日以降、2020年12月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※4

- この基準料率は2017年1月1日以降、2018年12月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※5

- この基準料率は2014年7月1日以降、2016年12月31日以前に保険期間の始期を有する保険契約に適用されます。

- ※6

- この基準料率は2010年1月1日以降、2014年6月30日以前に保険期間の始期を有する保険契約に適用されます。

これまでの地震保険制度・料率の変遷については、以下の資料をご覧ください。

当機構では地震保険の標準約款も作成しています

当機構では、地震保険の基準料率を算出するにあたって、その前提となる補償内容や保険金が支払われる条件などについても定めています。これを保険約款という形で示したものを地震保険標準約款といいます。

当機構で作成している「火災保険・地震保険の概況」

「火災保険・地震保険の概況」では、地震保険に関する仕組みや補償内容、収支動向などについて、詳細に記載しています。こちらもあわせてご覧ください。

当機構では地震危険度の調査研究等を行っています

地震保険料の一部である地震保険調査研究費を用いて、地震危険度、被害予測および地震保険制度についての調査研究および資料収集を行っています。