火災保険参考純率

火災保険は、一般的に、火災をはじめ、落雷や破裂・爆発、風災、雪災、盗難などにより、建物や家財などに被害を被った場合に保険金が支払われる保険です。なお、地震や噴火、またはこれらによる津波による損害は火災保険では補償されませんので、これらの補償のためには地震保険を契約する必要があります。

火災、落雷、破裂・爆発

- 家が火事にあった場合

- 雷による高電圧によって電化製品が壊れた場合

- ガス漏れによって爆発が起きた場合

など

自然災害

- 台風や竜巻で屋根が飛ばされた場合

- ひょうが降って屋根に穴が空いた場合

- 豪雪によって建物が壊れた場合

- 豪雨による洪水で家が床上まで浸水した場合

など

その他

- 家財が盗まれたり、泥棒によって鍵や窓が壊された場合

- 水道管から水が漏れ、床が水浸しになった場合

- 建物に自動車が飛び込んで来た場合

- デモに伴う暴力行為により、建物が壊された場合

など

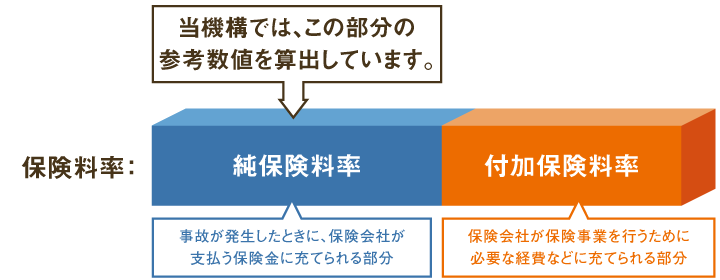

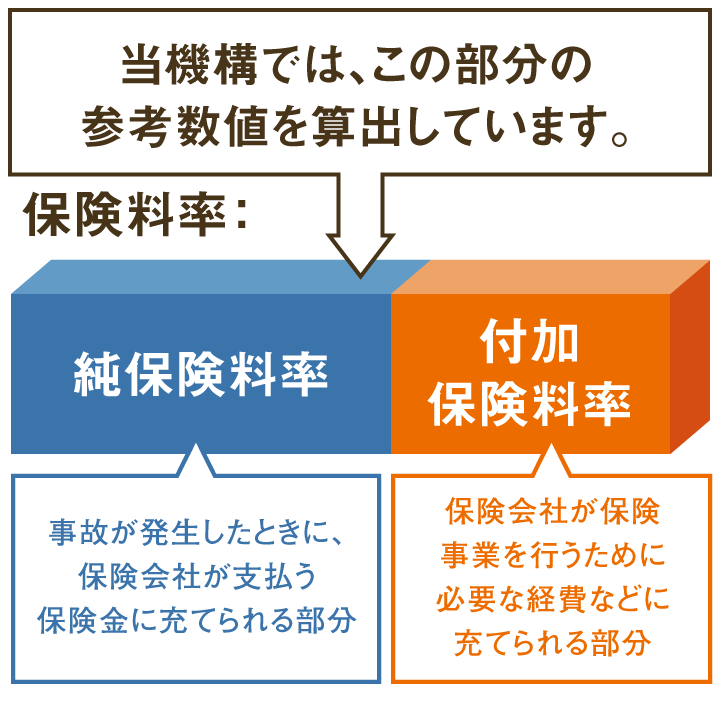

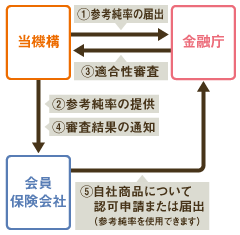

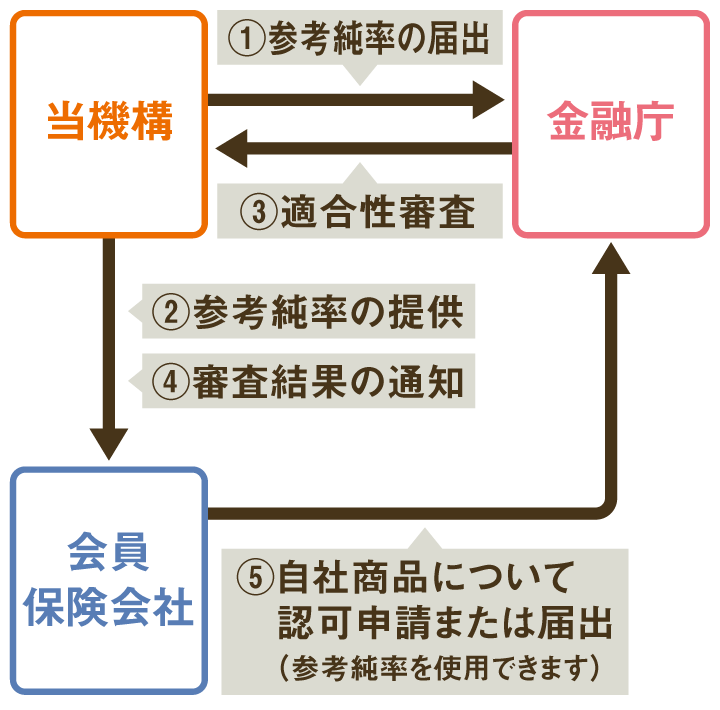

当機構では火災保険の参考純率を算出しています

参考純率とは、料率算出団体が算出する純保険料率のことです。当機構では料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して火災保険の参考純率を算出し、会員保険会社に提供しています。

会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用することができます。付加保険料率部分については、保険会社が独自に算出します。

火災保険参考純率ではリスクに応じた料率区分を設定しています

建物の構造などが異なると、火災が起きたときの燃え広がり方に差が生じるなど、被害の程度や壊れやすさのリスクが異なります。また、台風や豪雪等の自然災害が発生する頻度や被害の程度などは、地域により異なります。

このようなことから、火災保険では、建物の構造や所在地などによるリスクの差異に応じた区分を設けており、建物や地域によって保険料率が異なります。

料率区分の例:建物の構造

建物の構造に応じてリスクが異なるため、区分を設けています。

コンクリート造マンション

など

鉄骨造の戸建ての建物

など

木造の建物

など

料率区分の例:建物の所在地

合理的手法を用いて適正な参考純率を算出しています

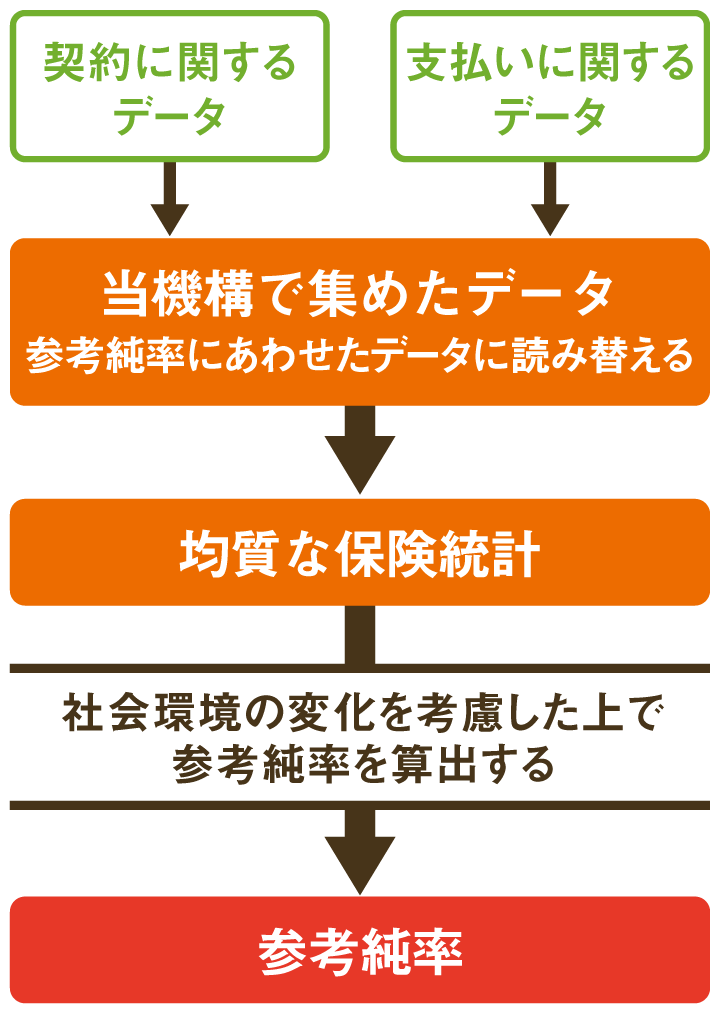

当機構では、会員保険会社から報告された契約・支払いに関する大量のデータを基に均質な保険統計を作成し、これを分析するとともに、社会環境の変化を考慮したうえで、保険数理などの合理的な手法を用いて火災保険参考純率の算出を行っています。

ただし、自然災害については、その発生は年度ごとの変動が大きく、大規模な自然災害については発生頻度が何十年、何百年に一度となるものがあります。このため、将来の自然災害による損害額を予測し、適切な保険料を算出するには、これまでに観測、蓄積されたデータ量では必ずしも十分とはいえません。このようなことから、自然災害についてはシミュレーションを利用し、保険料を算出します。

その後、金融庁長官に、算出した火災保険参考純率の届出を行い、参考純率が「保険料率の3つの原則」に適合していることについて審査を受けます。これを適合性審査といいます。

会員保険会社は、「保険料率の3つの原則」に適合している旨の通知のあった参考純率を使用することができます。参考純率を使用している部分は「保険料率の3つの原則」に適合していることを勘案して金融庁長官の審査を受けることになります。

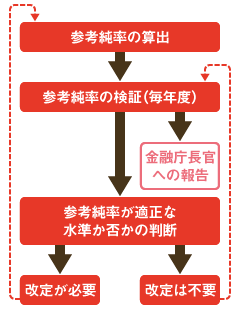

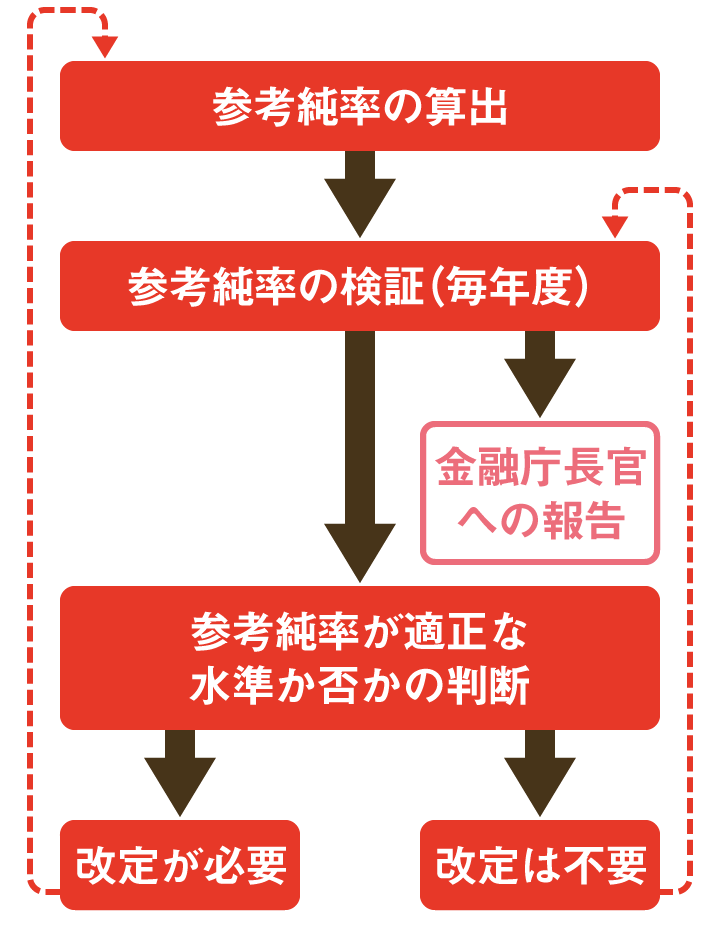

毎年度検証を行い、改定の必要があれば参考純率の改定の届出を行います

参考純率は、算出した時点では適正であっても社会環境の変化などによりリスクの実態が変化するため、いつまでも適正な水準であるとは限りません。このため、参考純率が適正な水準であるか否かについて、毎年度チェックをしており、これを「検証」といいます。この検証の結果、改定の必要があれば参考純率の改定の届出を行います。

当機構が参考純率を算出している保険は、広く生活・経済に密着した保険種類であることを踏まえ、参考純率の透明性を高める観点から、2009年度以降、参考純率の改定内容・趣旨等について、ウェブサイトにてお知らせすることとしています。

ただし、参考純率自体は、使用義務のない参考数値であり、また、実際に保険契約者に適用される保険料とは異なること等から、開示を行っていません。ご了承ください。

2023年6月21日金融庁長官への届出(2023年6月28日適合性審査結果通知受領)

2021年5月21日金融庁長官への届出(2021年6月16日適合性審査結果通知受領)

2019年10月7日金融庁長官への届出(2019年10月30日適合性審査結果通知受領)

2018年5月21日金融庁長官への届出(2018年6月15日適合性審査結果通知受領)

2014年6月25日金融庁長官への届出(2014年7月2日適合性審査結果通知受領)

当機構では火災保険の標準約款も作成しています

当機構では、火災保険の参考純率を算出するにあたって、その前提となる補償内容や保険金が支払われる条件などについても定めています。これを保険約款という形で示したものを火災保険標準約款といいます。

当機構で作成している「火災保険・地震保険の概況」

「火災保険・地震保険の概況」では、火災保険に関する仕組みや一般的な補償内容、収支動向などについて、詳細に記載しています。こちらもあわせてご覧ください。